ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

Грузовое вагоностроение: погружение в кризис

В последние годы в России грузовые вагоны выпускали свыше 12 предприятий, а их суммарные заявляемые производственные мощности составляют более 90 тыс. вагонов в год. У отечественного производства вагонов высокая степень технологической суверенности, а крупнейшие игроки этого рынка обладают как мощностями по выпуску крупного вагонного литья, так и большими собственными конструкторскими бюро. Однако сегодня на фоне замедления экономики и поставок предыдущих лет рынок вагонов находится на очередном витке падения спроса, и выхода из него на данный момент не видно.

Опубликовано в журнале «Рынок подвижного состава. Тренды и технологии» к международной выставке ИННОПРОМ

Динамика рынка грузовых вагонов

По своим размерам отрасль грузового вагоностроения в России — одна из крупнейших в мире, что обусловлено значимой ролью железнодорожного транспорта в грузовых перевозках страны. ROLLINGSTOCK (RSA) системно следит за этим сегментом экономики. В продолжение уже выпущенных в 2026 году традиционных аналитических отчетов по рынкам операторов и вагоноремонта в подготовке находится и глубокое ежегодное исследование рынка грузового вагоностроения. Сейчас же на страницах журнала к ИННОПРОМ опубликован экспресс-обзор основных показателей и участников рынка.

После достижения одного из наивысших исторических показателей по выпуску — в 2024 году было произведено 74,7 тыс. грузовых вагонов — отрасль столкнулась со значительным спадом. Негативная динамика была связана как с общими тенденциям охлаждения спроса на фоне замедления экономики России и высокой ключевой ставки ЦБ, так и отраслевыми факторами — заявляемым профицитом парка на сети РЖД, применяемыми регуляторными ограничениями и др.

Так, в 2025 году в России было изготовлено 52,7 тыс. грузовых вагонов — на 29,5% ниже, чем годом ранее. При этом негативная динамика нарастала в течение года: если в феврале 2025-го сокращение выпуска к февралю 2024-го составляло только 1,9%, то в октябре оно уже достигло 53,9%.

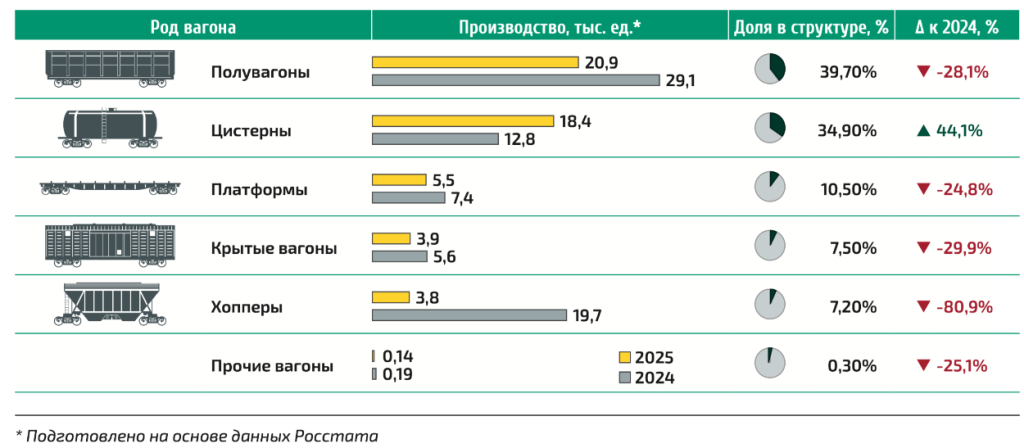

Производство грузовых вагонов в России по основным родам. Источник: Анализ ROLLINGSTOCK Agenc

Спад в 2025 году фиксировался во многих сегментах рынка. Например, выпуск самого массового рода вагонов — полувагонов — снизился к уровню 2024 года на 28,1% до 20,9 тыс. ед. В то же время сокращение шло в подсегменте выпуска полувагонов с осевой нагрузкой 23,5 тс, так называемых типовых (–62,8% к 2024-му), а в подсегменте полувагонов с повышенной осевой нагрузкой 25 тс, так называемых инновационных, положительная динамика сохранялась (+13,7%).

Выпуск вагонов-платформ по итогам 2025 года также сократился на 24,8% и составил 5,5 тыс. ед. Относительно пикового 2021 года производство в данном сегменте снизилось в четыре раза. Выпускались преимущественно фитинговые платформы, задействованные в контейнерных перевозках. Сохранение негативной динамики обусловлено существенным изменением географии перевозки контейнеров, в том числе за счет сокращения транзита, что снизило потребный парк и, как следствие, спрос на вагоны.

С перенасыщением столкнулся сегмент вагонов-хопперов. В 2025 году их производство обвалилось в 5,2 раза — до 3,8 тыс. ед.

Единственным массовым сегментом, где была положительная динамика производства, в 2025 году стали цистерны. На фоне пика списания по сроку службы, который у цистерн для нефти и нефтепродуктов приходился как раз на прошлый год, выпуск данного рода подвижного состава составил 18,4 тыс. ед. — на 44,1% выше уровня 2024-го.

Производители и новые решения

На фоне негативной рыночной конъюнктуры выпуск сокращали практически все вагоностроительные предприятия. В то же время многие НИОКР по новым моделям подвижного состава дошли до логического завершения: были сертифицированы к серийному выпуску и запущены в эксплуатацию. Всего в 2025 году были сертифицированы более 35 новых моделей грузовых вагонов с учетом модификаций.

Крупнейшие производители грузовых вагонов России в 2025 году (увеличить). Источник: Анализ ROLLINGSTOCK Agency

В начале 2026 года RSA совместно с Союзом «Объединение вагоностроителей» (Союз ОВС) и в сотрудничестве с вагоностроительными компаниями выпустили информационно-аналитический каталог «Современные грузовые вагоны России». Такое фундаментальное издание, приуроченное к 25-летию Союза ОВС, было подготовлено в отечественной практике впервые: в него вошли информационные карточки по более чем 250 современным грузовым вагонам, включая обзор ключевых новинок и уникальных моделей.

«РМ Рейл»

Производитель, специализирующийся на выпуске цистерн, в 2025 году ожидаемо незначительно пострадал от негативной конъюнктуры. На его мощностях по итогам года было выпущено 11,9 тыс. вагонов, что только на 6% ниже, чем годом ранее. В результате «РМ Рейл» с долей рынка 22,6% заняла первое место вагоностроительного рэнкинга RSA по объему производства против второго в 2024 году.

«РМ Рейл» сохраняет наибольшую диверсификацию в части вывода на рынок новой линейки подвижного состава. Так, в 2025 году в опытную эксплуатацию пошел парк из 41 восьмиосной цистерны 15-1271 «Находка». Они были разработаны по заказу операторской «дочки» РЖД — Федеральной грузовой компании (ФГК) — в контексте задач увеличения провозной способности на Восточном полигоне. Конструктивное исполнение с осевой нагрузкой 25 тс и с двумя котлами суммарным объемом 184 м3 на двух четырехосных основаниях, соединенных жесткой сцепкой, позволяет перевозить дополнительный груз при сохранении длины грузового поезда.

Другие новые модели «РМ Рейл» также ориентированы на расширение портфолио вагоностроителя в сегменте 25 тс: тележка собственной разработки модели 18-9891 была сертифицирована компанией несколько лет назад. В последние годы «РМ Рейл» существенно расширила линейку изотермического подвижного состава, вывела на рынок полувагон модели 12-3201 с грузоподъемностью 75,5 т и объем кузова 95 м³, а также сертифицировала к серийному выпуску цистерну 15-3209, предназначенную для перевозки нефтепродуктов.

«Алтайвагон»

Входящее в ГК «ТАЛТЭК» предприятие также закончило 2025 год с минимальным спадом: снижение выпуска составило 5,3% до 10,0 тыс. ед. В связи с этим «Алтайвагон» с долей рынка в 19,0% поднялся с третьего на второе место рэнкинга RSA по объему производства.

Такой динамике способствовало увеличение производства нефтебензиновых цистерн, в сегмент которых «Алтайвагон» вошел на фоне высокого уровня спроса в 2023 году, а также полувагонов с осевой нагрузкой 25 тс. Основным полувагоном, которое предприятие выпускало в 2025 году, стала модель 12-2159 с повышенной осевой нагрузкой. Грузоподъемность этого полувагона составляет 75 т, объем кузова — 94 м3.

ОВК

В то же время значительное сокращение выпуска в 2025 году было у лидера рынка —«Объединенной вагонной компании» (ОВК). На ее мощностях было произведено только 8,9 тыс. вагонов — на 55,1% ниже уровня 2024 года. С долей рынка 16,8% ОВК опустилось на третье место рэнкинга RSA по объему выпуска.

В мае 2025 года на фоне негативной конъюнктуры в ОВК объявили о проведении реорганизации производственных процессов и техперевооружении Тихвинского вагоностроительного завода (ТВСЗ), а также программ научно-исследовательских разработок с целью утверждения новой продуктовой линейки и выпуска комплектующих железнодорожного назначения. На этом фоне на ТВСЗ до конца января 2026 года действовал режим неполного рабочего времени.

УВЗ

Основной вагонный актив ГК «Ростех» — концерн «Уралвагонзавод» (УВЗ) — сохранил четвертое место в рэнкинге RSA по объему выпуска, несмотря на снижение производства. На мощностях УВЗ в 2025 году было выпущено 8,2 тыс. вагонов, что на 14,2% ниже уровня 2024 года.

Основным проектом УВЗ в части новых конструкционных решений в последние годы является вывод на рынок восьмиосных полувагонов. Как и в случае «РМ Рейл», по заказу ФГК предприятием были созданы две такие модели с осевой нагрузкой 25 тс — 12-5991 «Урал» и 12-5992 «БАМ». Восьмиосный «Урал» выполнен в габарите Т и имеет грузоподъемность 151 т с общим объемом двух кузовов 176 м3. В то же время «БАМ» создан в нетрадиционном для отрасли габарите Тпр, что обеспечило аналогичную грузоподъемность при меньшей на 2,7 м длине вагона. Оба вагона прошли сертификацию, а 40 полувагонов «Урал» в начале 2026 года пошли в опытную эксплуатацию в парке ФГК на Восточном полигоне. При этом полувагон «БАМ» пока испытывается в единственном экземпляре.

ЗМК

Энгельсский «Завод металлоконструкций» (ЗМК) с долей рынка в 8,6% завершает пятерку лидеров вагоностроительного рэнкинга RSA по объему производства. В 2025 году он выпустил 4,5 тыс. вагонов — сокращение выпуска к 2024 году составило 26,2%.

Основными в структуре производства грузовых вагонов на ЗМК в 2025 году были цистерны. К выходу в сегмент на фоне высокого спроса ЗМК начал работу несколько лет назад. На предприятии были организованы мощности по собственному выпуску котлов, а в начале 2026-го — запущена линия по выпуску днищ. В 2025-м ЗМК сертифицировал к серийному производству цистерны для нефтепродуктов моделей 15-3208 и 15-6798, а также 15-6797 для растительных масел. Затем в первой половине 2026 года последовала сертификация цистерны 15-3239 для сжиженных углеводородных газов. Все модели предполагают модификации, в которых предусмотрено дополнение фрикционных клиньев вкладышем, что способствует увеличению норматива пробега после постройки. В то же время свои решения с осевой нагрузкой 25 тс ЗМК на рынок на данный момент не выводил.

«НовоТехРейл»

За счет низкой базы завод «НовоТехРейл», входящий в периметр холдинга «Рейл Сервис», стал единственным вагоностроительным предприятием, увеличившим объем выпуска по итогам 2025 года. Так, предприятием было выпущено 0,9 тыс. грузовых вагонов (доля рынка — 1,8%), что в 3,5 раза превышает уровень 2024-го. Однако стоит отметить, что уже в конце 2025 года завод объявлял о простое части работников на фоне отсутствия заказов.

Причина такого роста: «НовоТехРейл», запущенный изначально как предприятие по выпуску комплектующих, приступил к производству грузовых вагонов только в 2024 году на фоне ситуативных благоприятных рыночных условий. За прошедшее время им были поставлены в серию полувагон 12-6760, крытый вагон 11-6759, цистерна 15-6758 для СУГ и цистерна 15-3217 для нефтепродуктов, включая модификацию с более износостойкими элементами тележки. Весь подвижной состав — с осевой нагрузкой 23,5 тс.

Подробный анализ вагоностроительных предприятий будет опубликован RSA в третьем квартале 2026 года в рамках аналитического отчета. Он традиционно включает информационно-аналитические характеристики не только российских предприятий, но и вагоностроителей «Пространства 1520», многие из которых динамично развиваются. В отчете — динамика выпуска, структура производства, положение на рынке, анализ факторов влияния и прогнозы на 2027 год (пример — в отчете 2025 года).

Комплексная оценка игроков рынка

Уникальным на рынке является интегральный рейтинг вагоностроителей, который RSA составляет с 2022 года. Его особенность в том, что он учитывает как объемы производства, так и положение в отдельных сегментах вместе с диверсификацией выпускаемой линейки подвижного состава. Подробная методология расчета интегрального рейтинга представлена в ежегодных аналитических отчетах RSA по рынку грузового вагоностроения.

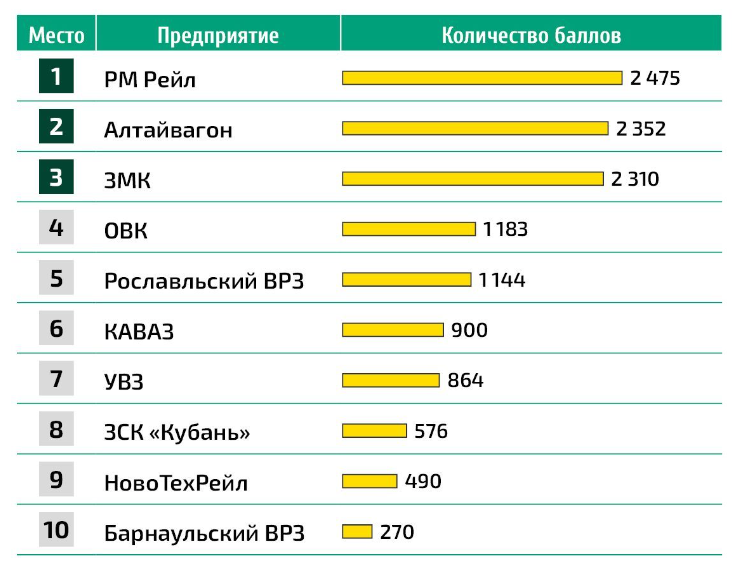

Интегральный рейтинг RSA производителей грузовых вагонов России по итогам 2025 года (топ-10). Источник: Анализ ROLLINGSTOCK Agency

По итогам 2025 года первое место интегрального рейтинга RSA сохранила «РМ Рейл». Несмотря на пятое место по диверсификации производства, первое место было достигнуто за счет наибольшего объема выпуска и по высокому положению в отдельных сегментах. Стоит отметить, что общее количество баллов, набранное «РМ Рейл», стало минимальным за последние годы, а превосходство над преследователями по отношению к 2024 году по баллам сократилось в 3,8 раза.

На второе место поднялся «Алтайвагон»: производитель занял эту позицию как по объему выпуска, так и по диверсификации. Однако по положению в отдельных сегментах компания занимала четвертое место.

Впервые тройку замыкает ЗМК: ранее завод находился на четвертом месте. Улучшению позиции способствовало первое место по диверсификации производства и второе место — по положению в отдельных сегментах.

В то же время подъему «Алтайвагона» и ЗМК способствовало и ухудшение результатов ОВК, которая была традиционным участником тройки лидеров в интегральных рейтингах RSA. К этому привело падение вагоностроителя на девятое место по диверсификации производства. По общему объему выпуска и положению в отдельных сегментах компания заняла третье место.

Другой традиционный лидер отрасли, УВЗ, в 2025 году также опустился в рейтинге ниже — на седьмое место против пятого в 2024-м. Производитель занял четвертое место по объемам производства, седьмое — по положению и восьмое — по диверсификации.

Конъюнктура спроса и ситуация у заказчиков

Как уже отмечалось, значительное сокращение рынка вагонов в 2025 году была связано с общеэкономическими и отраслевыми факторами.

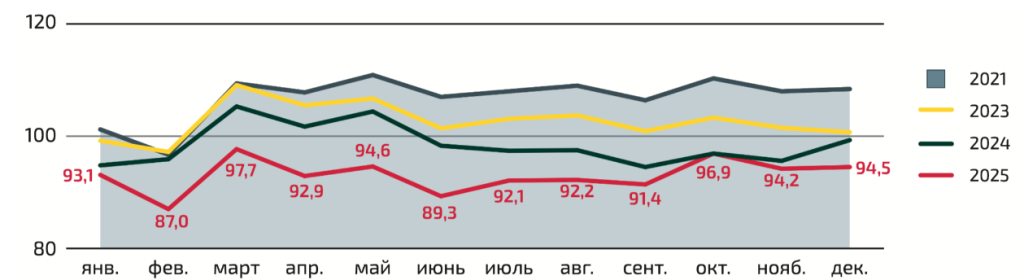

Существеннее всего на падение рынка оказала влияние усилившаяся негативная динамика грузовой базы на железнодорожном транспорте. Так, если в 2023 году погрузка на сети РЖД относительно предыдущего года сократилась на 0,2%, то в 2024-м спад ускорился до 4,1%, а в 2025-м составил уже 5,6%. Относительно «досанкционного» 2021 года спад погрузки по итогам 2025-го составил 13,0%.

Динамика погрузки на сети РЖД помесячно в 2021–2025 годах, млн т. Источник: Анализ ROLLINGSTOCK Agency

Очевидно, что ситуация на сети во многом является зеркалом замедления российской экономики. Снижение спроса на продукцию в различных отраслях промышленности привело к сокращению ее выпуска и, как следствие, снижению объемов перевозки грузов железнодорожным транспортом во внутреннем сообщении. В свою очередь, рестрикции, логистические ограничения и неблагоприятная конъюнктура внешнего рынка негативно сказались на отправках на экспорт.

В дополнение к этому у грузоотправителей сохраняются сложности в организации перевозочного процесса на этапе его планирования. В связи с этим в 2025 году наблюдался переток грузов на автомобильный транспорт. Переключение на автомобиль шло по множеству номенклатур групп грузов, включая черные металлы, их лом, строительные грузы и товары, перевозимые в крытых вагонах.

Логистические вызовы последних лет приводили к тому, что для выполнения взятых контрактных обязательств грузовладельцы и операторы (в большинстве своем частные структуры) были вынуждены наращивать парк. В результате к лету 2025 года размер парка грузовых вагонов на сети преодолел психологическую отметку в 1,4 млн ед. и продолжил увеличиваться в дальнейшем, несмотря на очевидное охлаждение экономики и промышленного производства.

Это привело к возникновению профицита грузовых вагонов на сети в различных сегментах, что способствовало существенному снижению ставок на подвижной состав. Например, уже в августе 2025 года ставки аренды полувагонов в годовом выражении сократились практически в три раза и составили менее 1 тыс. руб. за вагон в сутки. Минимальный уровень ставок наблюдался и в первые месяцы 2026 года.

Сохранявшаяся негативная динамика погрузки, а также регуляторные действия перевозчика, направленные на сокращение парка вагонов, стимулировали операторов отставлять от движения подвижной состав и тем самым снижать объем рабочего парка. Если в январе 2025-го доля рабочего парка составляла 87,1%, то в январе 2026 года — уже 80,2%, а значит, без работы были около 280 тыс. вагонов. Наиболее существенно это коснулось сегмента полувагонов.

В целом на рынке железнодорожных грузовых перевозок сегодня работают свыше 1,7 тыс. операторских компаний. При этом более 75% грузов перевозятся вагонами 39 из них. Для операторов 2025 год также стал непростым, что негативно отразилось на финансовом состоянии и, соответственно, спросе на вагоны. Согласно анализу RSA, основные операторы с публичной отчетностью показали в 2025 году совокупный убыток в 36 млрд руб. против прибыли в 182 млрд руб. в 2024-м. Сложную ситуацию показывают и результаты работы топ-5 операторов.

ФГК

ФГК — крупнейший оператор грузовых вагонов в России. Парк дочерней компании РЖД составляет 134,4 тыс. вагонов. По размеру парка полувагонов компания — традиционный лидер рэнкингов RSA.

В последние годы ФГК выступает инструментом технической политики РЖД в части вывода на рынок вагонов нового поколения: так, по ее заказу были созданы уже упомянутые восьмиосные цистерны и полувагоны, а также ряд моделей вагонов для контейнерных и контрейлерных перевозок. В то же время обновления основного парка компании в 2025 году не было. В целом в прошлом году продолжилась наблюдаемая с 2019 года тенденция сокращения перевозок в вагонах ФГК, а также зафиксирован существенный спад основных финансовых показателей: выручка сократилась на 31,9% до 86,5 млрд руб., чистая прибыль — практически в 60 раз до 0,8 млрд руб.

Ввиду сложного финансового положения РЖД сегодня на уровне органов власти обсуждается продажа 49%-й доли в ФГК стороннему инвестору. Решение о реализации пакета акций компании должно быть принято в течение года. Если оно будет утверждено, то железнодорожный рынок ждет крупнейшая приватизационная сделка за последние 15 лет

ПГК

Вторым игроком рынка по парку грузовых вагонов в оперировании по итогам 2025 года стала «Первая грузовая компания» (ПГК). В ее парке преобладают полувагоны и крытые вагоны, при этом по последним ПГК занимала первое место рэнкингов RSA.

В 2025-м перевозки грузов в вагонах ПГК были сопоставимы с уровнем 2024 года. По информации самой ПГК, она стала лидером рынка по объемам перевозок в прошлом году. Однако на этом фоне выручка компании сократилась на 7,9% до 127,7 млрд руб., а чистая прибыли снизилась на 52,1% до 21,1 млрд руб.

НТК

По состоянию на конец 2025 года «Национальная транспортная компания» (НТК) оперировала парком, превышающим 70 тыс. вагонов, и находилась на третьем месте по его размерам. При этом у НТК на рынке крупнейший по размерам парк подвижного состава с осевой нагрузкой 25 тс.

В 2025 году в вагонах оператора было перевезено 126 млн т грузов, что на 5,7% ниже уровня 2024 года. В то же время перевозки угля в вагонах компании увеличились на 1,6% до 100,1 млн т. НТК не раскрывает свою финансовую отчетность с 2022 года.

«Атлант»

Компания обладает большим парком и является одним из самых динамично развивающихся игроков на рынке. По итогам 2025 года «Атлант» занял третье место рэнкингов RSA по парку крытых вагонов в оперировании и пятое место — по парку полувагонов.

В прошлом году в вагонах «Атланта» было перевезено свыше 40 млн т грузов, что стало одним из наибольших показателей в последние годы. Относительно уровня 2024-го объемы выросли более чем на 20,3%.

В последние время компания была очень активна на рынке слияний и поглощений. Так, в конце 2024 года «Атлант» приобрел долю 51% в крупнейшем операторе платформ-лесовозов — компании «Транслес», а в 2025-м выкупил оставшуюся долю в 49%. Кроме того, «Атлант» приобрел 100% в крупном операторе полувагонов — «Грузовой компании».

Однако финансовые показатели «Атланта» по итогам 2025 года ухудшились: выручка 66,2 млрд руб. (–7,0% к 2024), чистая прибыль — 3,2 млрд руб. (сокращение в 5,3 раза).

«Модум-Транс»

Компания завершает топ-5 крупнейших игроков оперирования в России: по итогам 2025 года парк вагонов в оперировании у «Модум-Транса» превышал 65 тыс. ед., почти две трети из них — полувагоны с осевой нагрузкой 25 тс.

По итогам 2025 года в вагонах оператора было перевезено 62,6 млн т грузов. Основу грузовой базы составил уголь. Выручка «Модум-Транс» в 2025 году упала на 32,3% — до 71,8 млрд руб., а чистая прибыль в 29 млрд руб. в 2024-м сменилась убытком в размере 5,5 млрд руб.

Тренды 2026 года

На данный момент негативная ситуация сохраняется и в грузовых перевозках, и в вагоностроении. Однако динамика ключевых показателей весны придает немного оптимизма.

В январе — мае 2026 года на сети РЖД было погружено 458,7 млн т, что на 1,4% ниже аналогичного периода 2025 года. При этом весной впервые за долгое время фиксировалось изменение тренда — погрузка начала расти: в апреле она увеличилась на 1,9%, в мае — на 0,5%. Также наблюдался рост востребованности грузовых вагонов, что отражается снижением разницы между общим и рабочим парком. Такие изменения в первую очередь связаны с конфликтом на Ближнем Востоке, создавшим ограничения для общемировой логистики и стимулировавшим рост цен на мировых товарных рынках, что привело к увеличению спроса на российскую продукцию.

Так, драйвером роста погрузки являются экспортные отправки угля. Положительная динамика погрузки угля наблюдается с марта, и по итогам первых пяти месяцев 2026 года она вышла в минимальный плюс: за период погружено 138,4 млн т, что на 0,1% выше показателя за аналогичный период прошлого года.

Положительной динамике погрузки также содействуют отправки зерна, что связано с высоким уровнем урожая 2025 года. В январе — мае 2026 года к аналогичному периоду прошлого года погрузка зерна увеличилась на 58,8% до 14,2 млн т. Однако общее влияние данного груза на общий показатель погрузки минимальное.

В свою очередь вагоностроением России за январь — май было выпущено 16,3 тыс. грузовых вагонов, на 37% меньше, чем за аналогичный период 2025 года. Негативная динамика наблюдается во многих сегментах. Так, производство полувагонов снизилось в два раза до 6,1 тыс. ед., производство хопперов и платформ сократилось в 2,2 раза и в 18 раз соответственно. Едва заметная позитивная динамика наблюдается по основному драйверу рынка 2025 года — цистернам: их выпуск вырос на 0,8% до 6,7 тыс. ед. Положительный тренд есть и в сегменте крытых вагонов: в январе — мае 2026 года выпущено 2,1 тыс. ед., что на 30,7% выше уровня января — мая 2025 года.

Проблески позитивной динамики в погрузке пока нельзя фиксировать системно. Ситуация может быстро измениться при корректировке условий на внешних рынках, а факторов для положительных трендов на внутреннем рынке сегодня не видится. Позитивные сигналы с рынка оперирования не переходят в спрос на новые вагоны, так как еще есть значительное количество отставленных вагонов от движения и нет стимулов для системного улучшения ситуации.