ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

Перевозки контейнеров на сети РЖД в марте 2026 года: инфографика, анализ и прогноз

Показатели контейнерных перевозок за январь-март 2026 года по сети ОАО «РЖД» во всех видах сообщения снизились на -2,0%, по отношению к аналогичному периоду 2025 года, и составили 1 млн 904 тыс. груженых и порожних контейнеров ДФЭ (TEU). Масса перевезенных грузов сократилась на -2,5% до 19,8 млн тонн.

Динамика ключевых сегментов

Внутреннее сообщение демонстрирует наиболее заметное падение: отправлено 725,2 тыс. ДФЭ, что на -4,4% ниже уровня прошлого года. Импорт составил 465,3 тыс. ДФЭ (+4,1%).

Количество груженых контейнеров, отправленных во всех видах сообщения, составило 1 млн 368 тыс. ДФЭ (-0,7%), а также на экспорт 416,2 тыс. ДФЭ (-2,4%) и импортное сообщение 416,2 тыс. ДФЭ (+3,5%).

В марте контейнерные перевозки составили 680,0 тыс. груженых и порожних контейнеров ДФЭ (TEU), что на 4,0% больше марта 2025 года и на 15,3% больше показателя февраля текущего года.

По данным ИПЕМ, в марте 2026 года сохраняются незначительные структурные сдвиги в сегменте грузоперевозок. На динамику в первом квартале повлияли погодные условия, изменения тарифов, а также перенаправление контейнерных мультимодальных маршрутов в обход морских путей из-за обострения ситуации на Ближнем Востоке.

Структура контейнерных отправок по итогам первого квартала 2026 года распределяется следующим образом: экспорт - 33,8%, внутренние перевозки - 26,1%, импорт - 21,9%, транзит - 18,3%.

Экспортные потоки преимущественно ориентированы на Дальний Восток (около 50%), тогда как основная доля транзита (73,5%) проходит через Северо-Запад.

Стоит ли говорить о стагнации контейнерных перевозок? По оценке ИПЕМ, на самом деле произошла диверсификация грузов: часть номенклатур окончательно переключилась на автотранспорт, тогда как другие постепенно замещают освободившиеся мощности на железнодорожной сети.

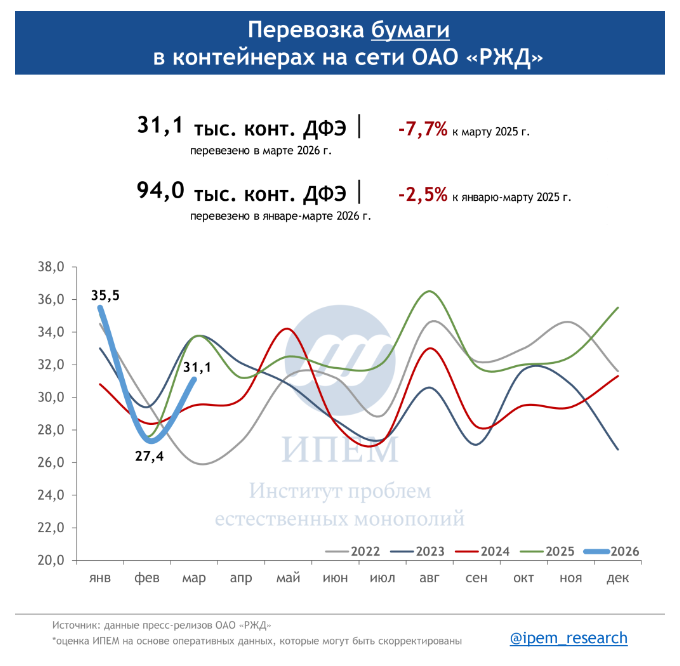

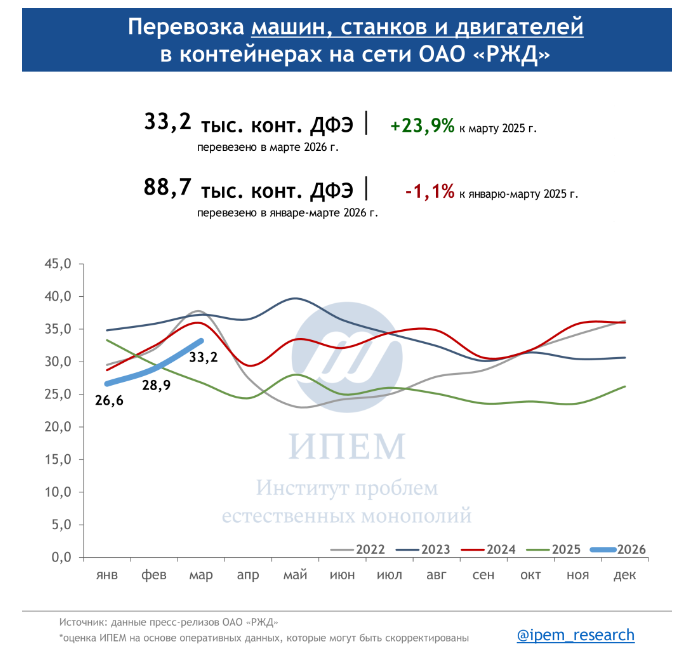

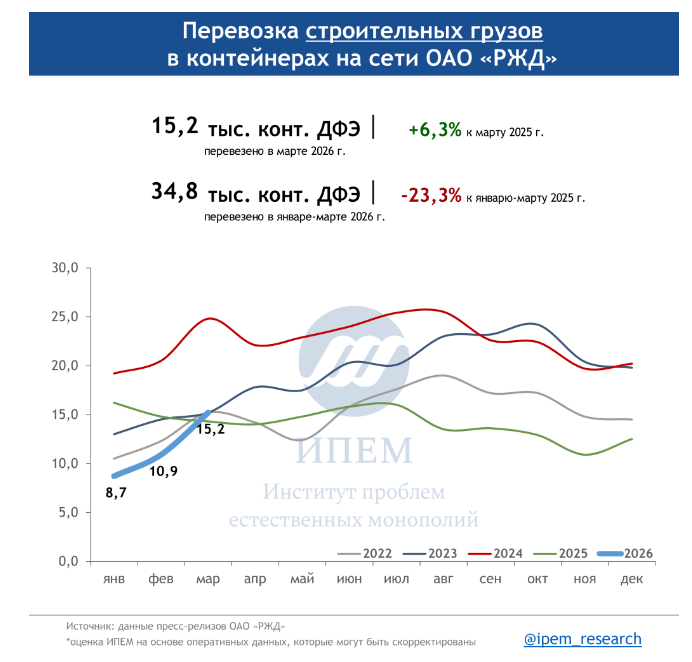

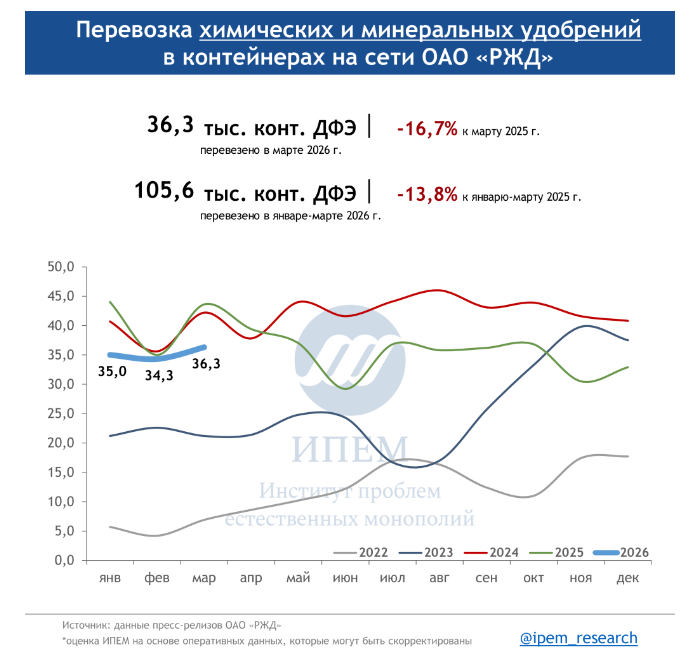

Первый квартал 2026 года продемонстрировал значительное падение объёмов контейнерных перевозок по нескольким ключевым категориям грузов относительно аналогичного периода 2025 года. Наиболее заметное снижение зафиксировано по следующим позициям: лесные грузы (-26,0%), строительные (-23,3%), хим. и мин. удобрения (-13,8%), рыба (-16,7), продукты перемола (-16,6%).

Такая динамика вызывает серьёзные опасения: при сохранении текущих условий восстановление объёмов контейнерных перевозок по указанным категориям в течение 2026 года представляется маловероятным. Ключевыми факторами, способными изменить ситуацию, могут стать: пересмотр тарифной политики, оптимизация логистических стратегий со стороны грузовладельцев.

При этом положительная помесячная динамика, отмеченная в марте в отдельных сегментах рынка, пока не свидетельствует о переломе общего негативного тренда - она может носить временный или локальный характер.

Отдельного внимания заслуживает ситуация с белорусскими контейнерными отправками. За январь - март 2026 года объём перевозок удобрений и сырья снизился на 7,7% по сравнению с аналогичным периодом прошлого года. При этом на российский рынок приходится лишь 5% импорта различных номенклатур грузов. Доля транзита достигает 95%, в структуре которого преобладают хим. и мин. удобрения (85,6%), лесные грузы (10,9%), а также прочие грузы (3,5%).

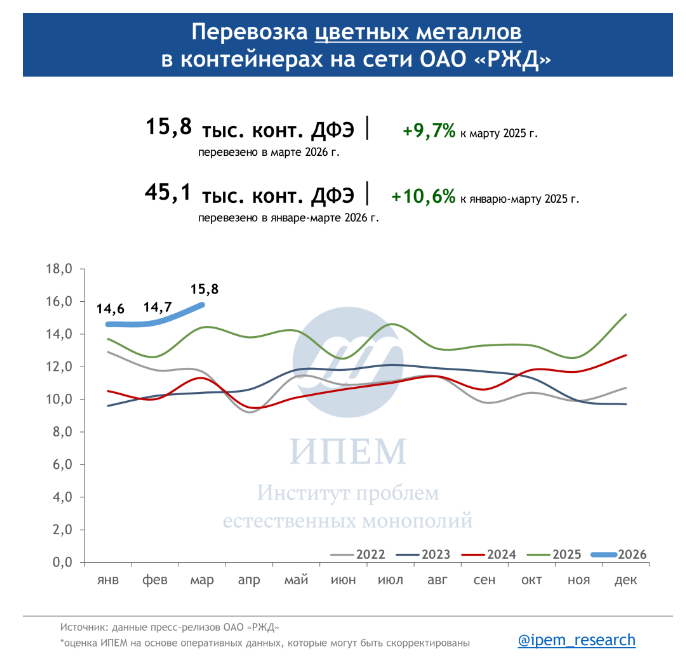

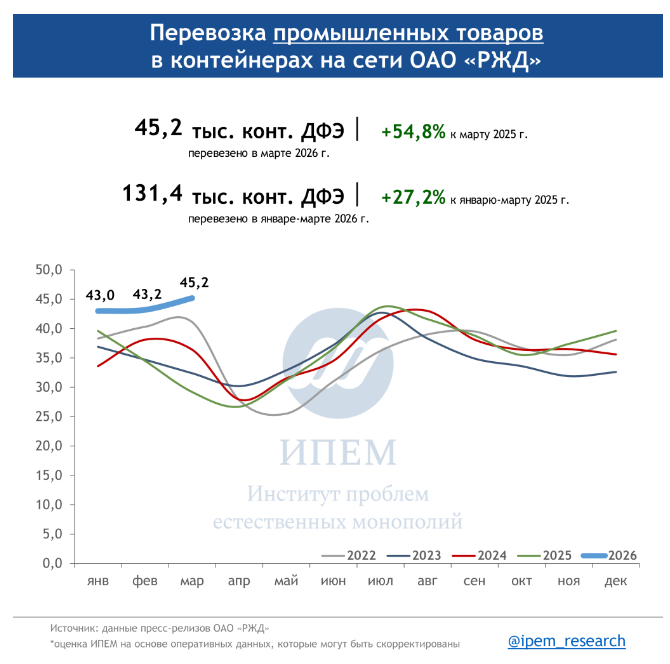

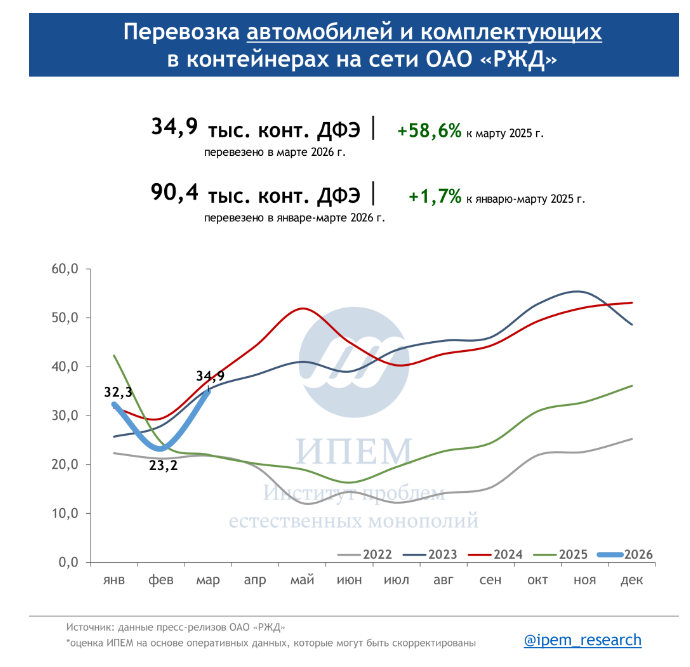

Инфографика: АНО «Институт проблем естественных монополий».

Подписаться на новости

Нажимая подписаться, вы соглашаетесь с Положением о политике Конфиденциальности