ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

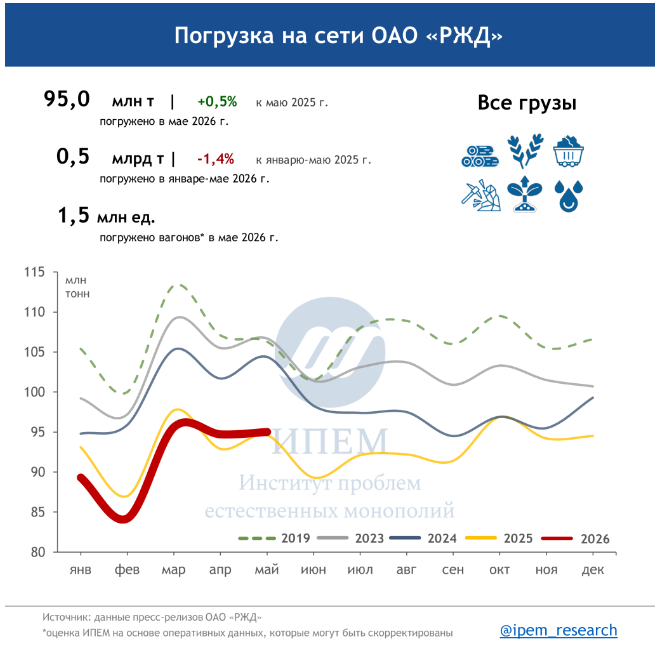

Погрузка на сети ОАО «РЖД» в мае 2026 года выросла на 0,5%

Погрузка на сети ОАО «Российские железные дороги» в мае 2026 года составила 95 млн тонн, что на 0,5% больше, чем за аналогичный период прошлого года.

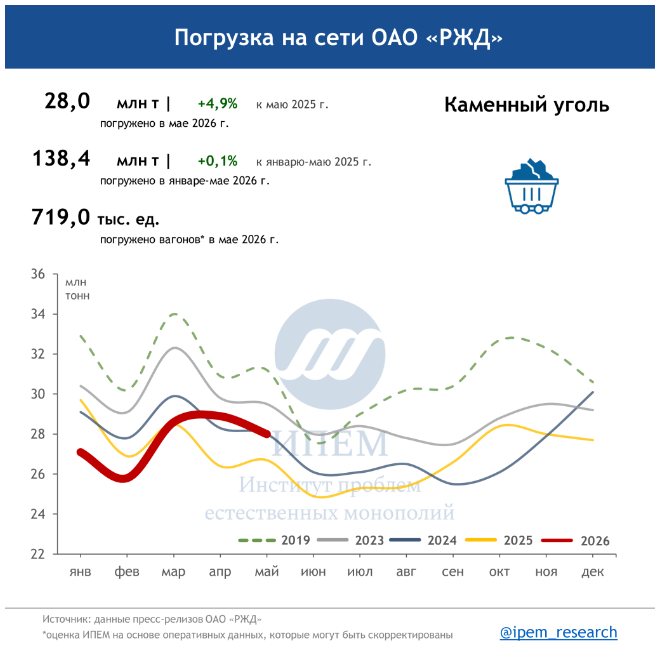

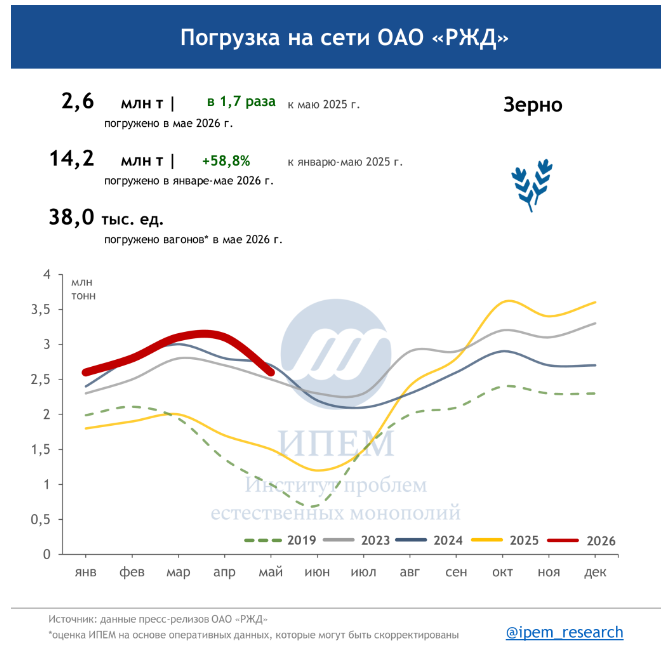

Основными грузами, «вытащившими» погрузку апреля 2026 года являются уголь (+1,3 млн т) и зерно (+1,1 млн т). Оба груза вышли на уровень погрузки 2024 года, превысив провальный май 2025 год: уголь + 4,9%, зерно +73,3%.

По углю у железнодорожников есть возможность показывать хорошие приросты к 2025 году до октября. После, высокая база сравнения с прошлым годом ограничит месячные приросты (см. инфографику).

По зерну можно ожидать двухзначных темпов месячных приростов до августа-сентября. С октября текущего года месячные приросты по зерну существенно сократятся (см. инфографику).

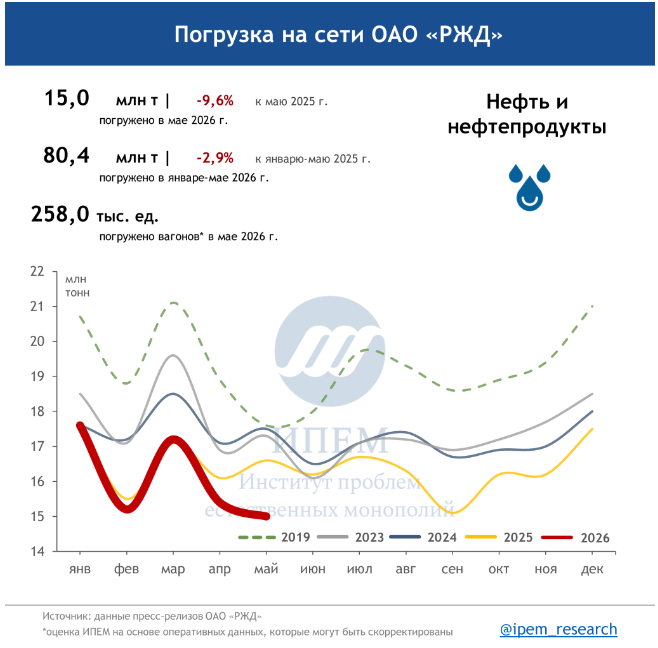

Наибольшее падение погрузки произошло по нефтепродуктам на 1,6 млн т (-9,6% к маю 2025). Снижение связано в связи с пониженным предъявлением грузов к перевозке второй месяц подряд.

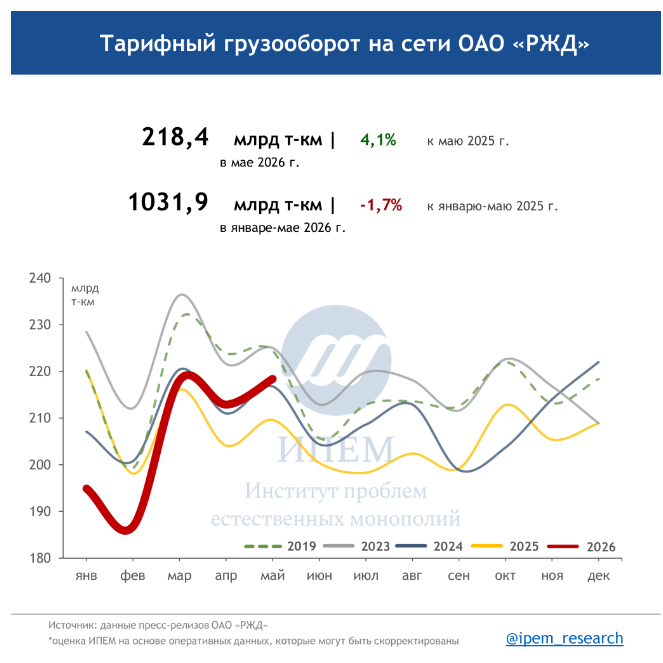

Грузооборот за май 2026 года вырос по сравнению с аналогичным периодом прошлого года на 4,1% и составил 218,4 млрд тарифных тонно-км, грузооборот с учетом пробега вагонов в порожнем состоянии за это же время увеличился на 2,8% и составил 267,8 млрд тонно-км.

Грузооборот увеличился за счет существенного роста дальнопробежных экспортных перевозок угля, прежде всего через Южный (более 1 млн тн), Восточный (около 1 млн т) и Западный (около 0,5 млн т) полигоны. Дальность перевозок экспортного угля почти в 2 раза выше среднесетевой дальности.

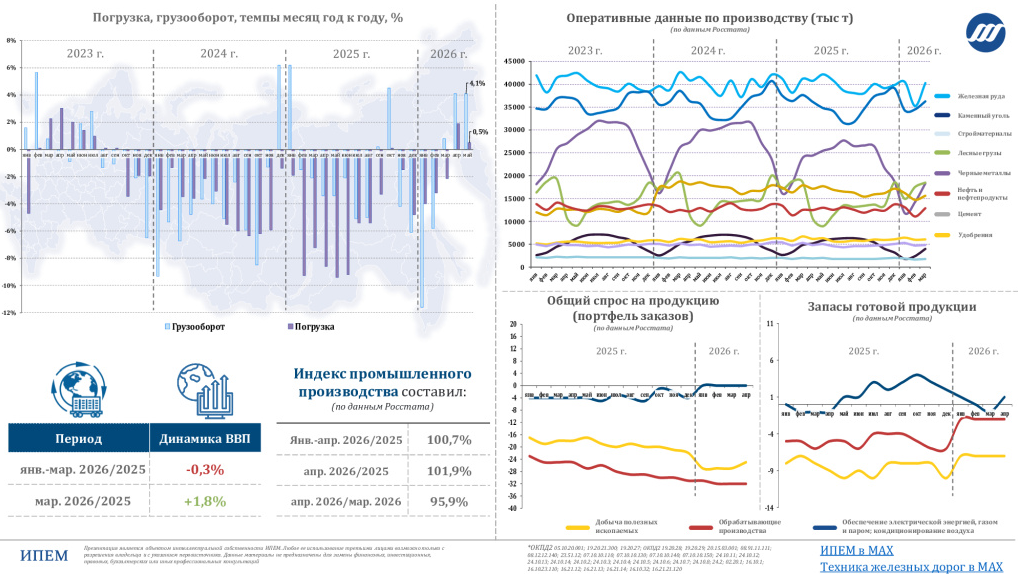

Сокращение погрузки происходит на фоне охлаждения экономики России за 2 первых месяца текущего года и ростом ВВП в марте. По данным Росстата в январе 2026 года ВВП сократился на 2,1%, в феврале сокращение составило 1,5%, в марте рост на 1,8%. Промпроизводство в январе сократилось на 0,8%, в феврале сокращение составило 0,9%, в марте увеличилось на 2,3%. Необходимо отметить, что в грузообразующих отраслях динамика индексов в натуральном выражении хуже средних показателей промышленности, рассчитанных Росстатом в денежном эквиваленте. Большинство факторов влияния на ВВП и промышленное производство находятся под давлением охлаждения экономики и по-прежнему двузначной ключевой ставки ЦБ в России. Экспортные цены на российские товары увеличиваются в результате военных действий в Персидском заливе, однако курс рубля частично нивелирует эффект от роста экспортных цен.

В целом, погрузка за январь – май 2026 года, по оперативным данным, составила 458,7 млн тонн, что на 1,4% меньше, чем за аналогичный период прошлого года.

Железными дорогами погружено и отправлено в вагонах:

каменного угля – 138,4 млн тонн (+0,1% к январю – маю 2025 года);

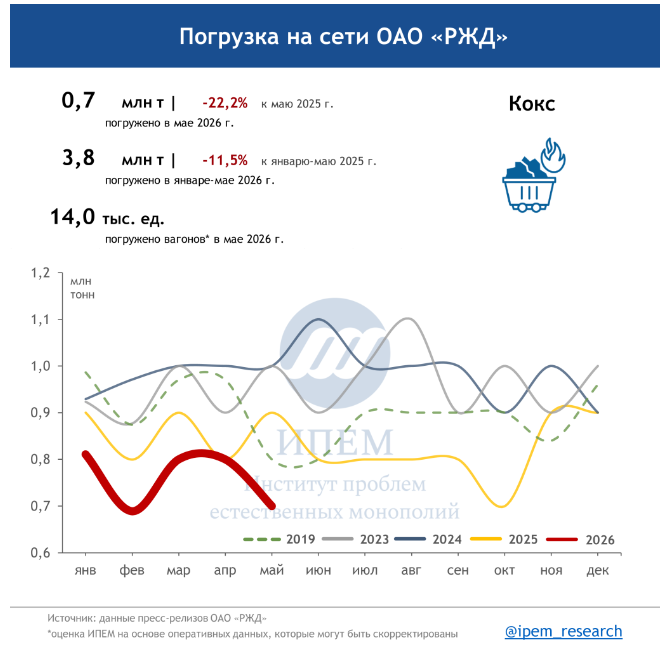

кокса – 3,8 млн тонн (-11,5%);

нефти и нефтепродуктов – 80,4 млн тонн (-2,9%);

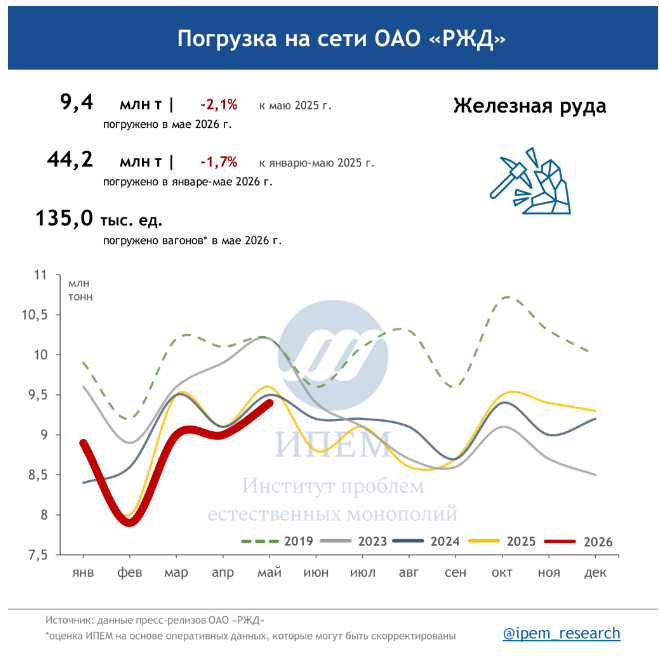

руды железной и марганцевой – 44,2 млн тонн (-1,7%);

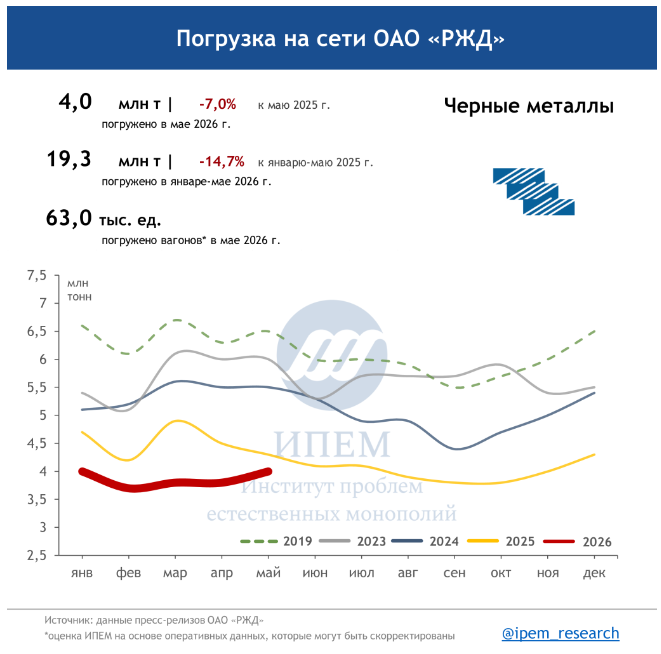

черных металлов – 19,3 млн тонн (-14,7%);

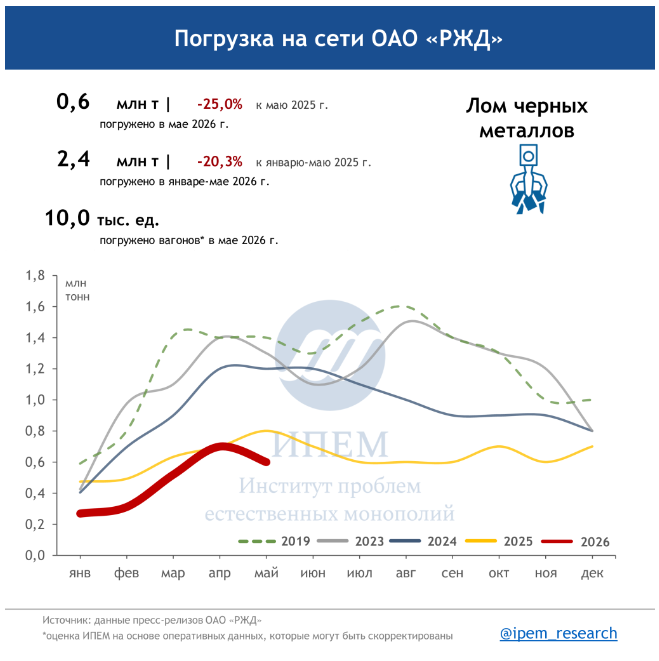

лома черных металлов – 2,4 млн тонн (-20,3%);

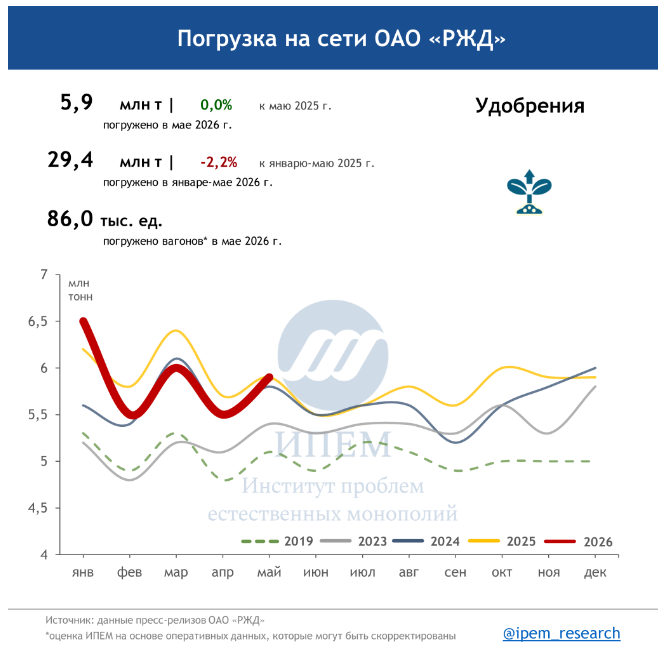

химических и минеральных удобрений – 29,4 млн тонн (-2,2%);

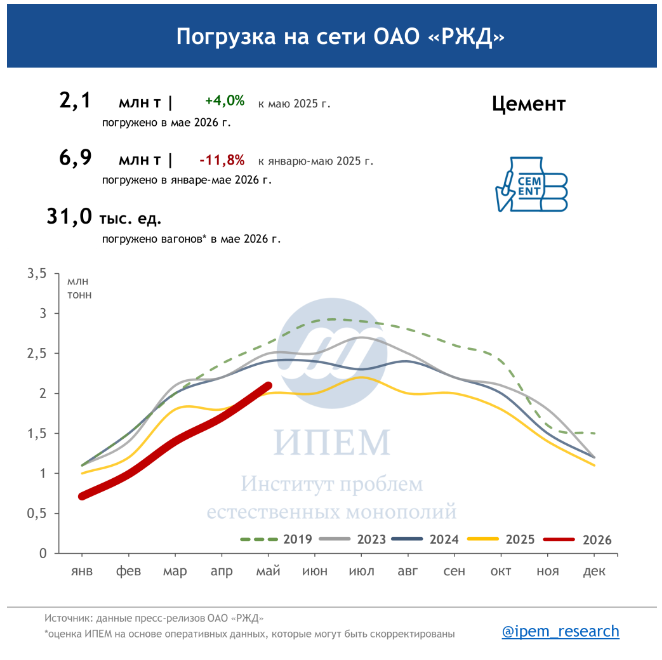

цемента – 6,9 млн тонн (-11,8%);

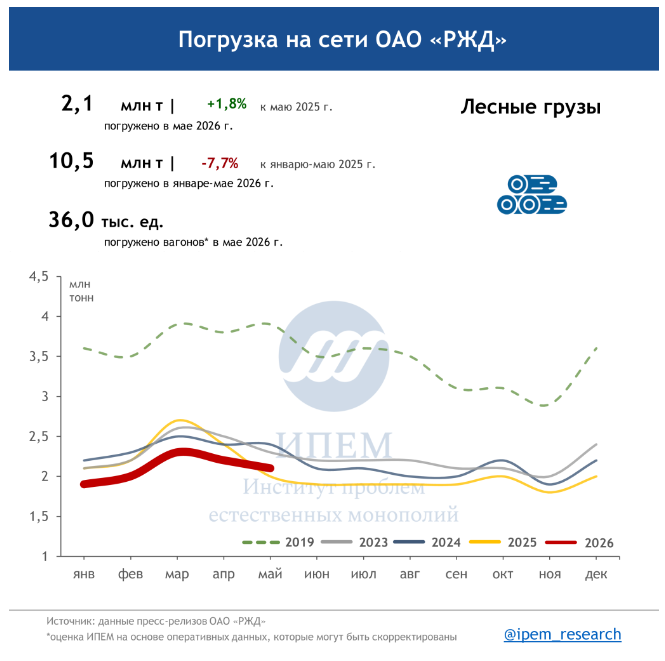

лесных грузов – 10,5 млн тонн (-7,7%);

зерна – 14,2 млн тонн (+58,8%);

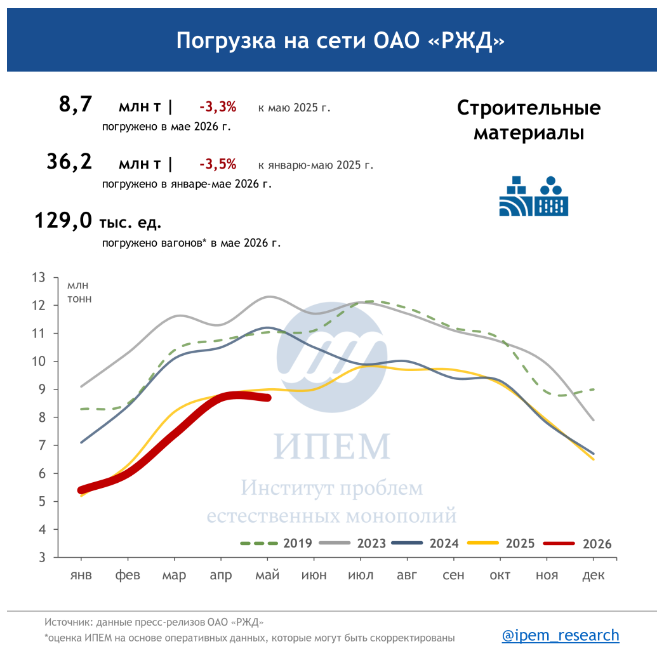

строительных грузов – 36,2 млн тонн (-3,5%);

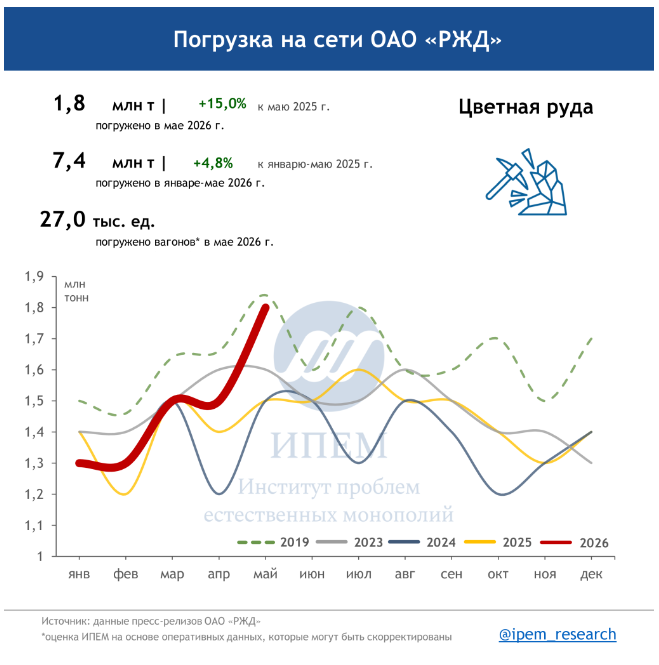

руды цветной и серного сырья – 7,4 млн тонн (+4,8%);

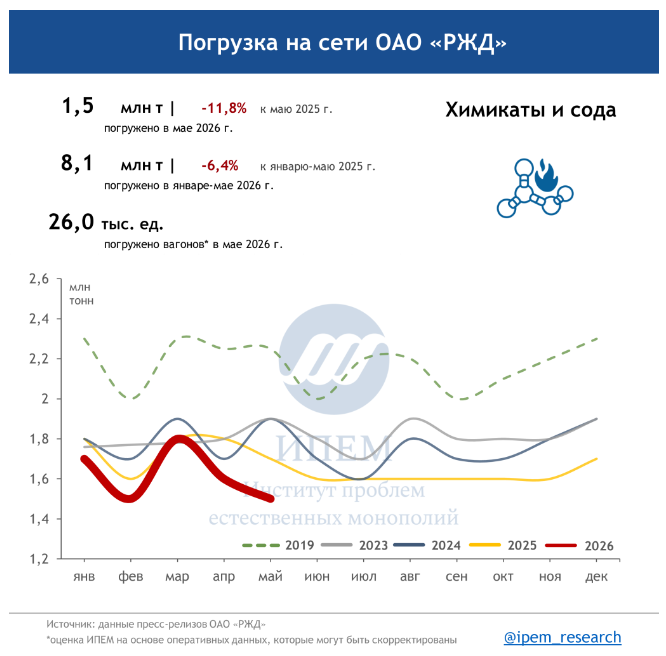

химикатов и соды – 8,1 млн тонн (-6,4%);

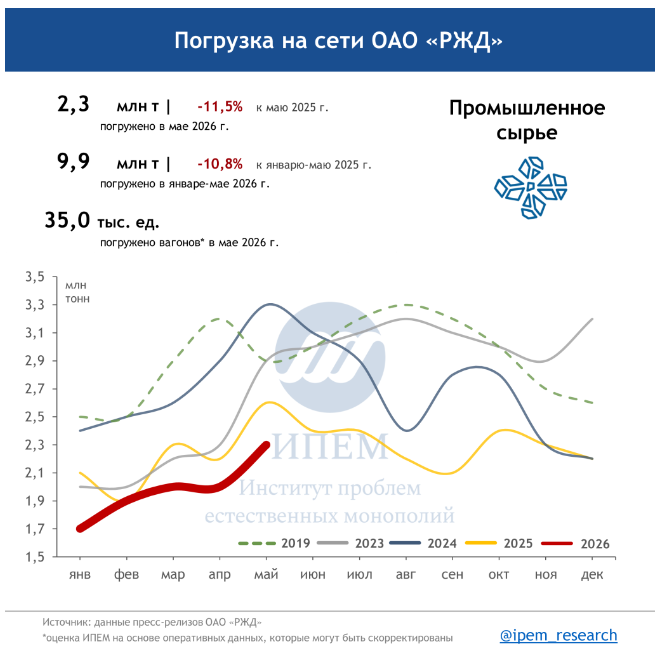

промышленного сырья и формовочных материалов – 9,9 млн тонн (-10,8%).

Погрузка остальных грузов, в том числе вышеперечисленных номенклатур, отправленных в контейнерах, составила 47,6 млн тонн (+2,1%).

Грузооборот в январе – мае 2026 года снизился по сравнению с аналогичным периодом прошлого года на 1,7% и составил 1 трлн 31,9 млрд тарифных тонно-км, грузооборот с учетом пробега вагонов в порожнем состоянии за это же время уменьшился на 2,1% и составил 1 трлн 273,2 млрд тонно-км.

Подписаться на новости

Нажимая подписаться, вы соглашаетесь с Положением о политике Конфиденциальности