ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

Разбор «Обзора работы грузового ЖД-транспорта» от СОЖТ

1. Погрузка грузов по сети ОАО «РЖД»

В январе – сентябре 2021 г. экономика России восстанавливались после кризиса, связанного с пандемией коронавируса Covid-19. По данным Росстата промышленное производство за 9 месяцев 2021 г. выросло на 4,7 % к аналогичному периоду прошлого года . При этом производство в добывающих отраслях выросло на 3,0 %, а в перерабатывающих отраслях – на 5,2 %. Соответственно, увеличивались и погрузка грузов на железнодорожном транспорте.

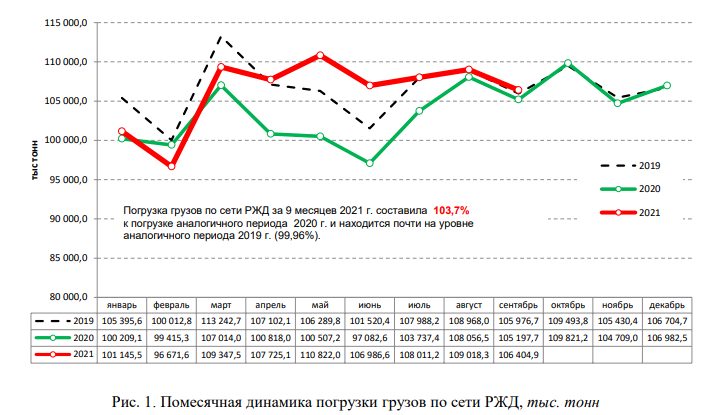

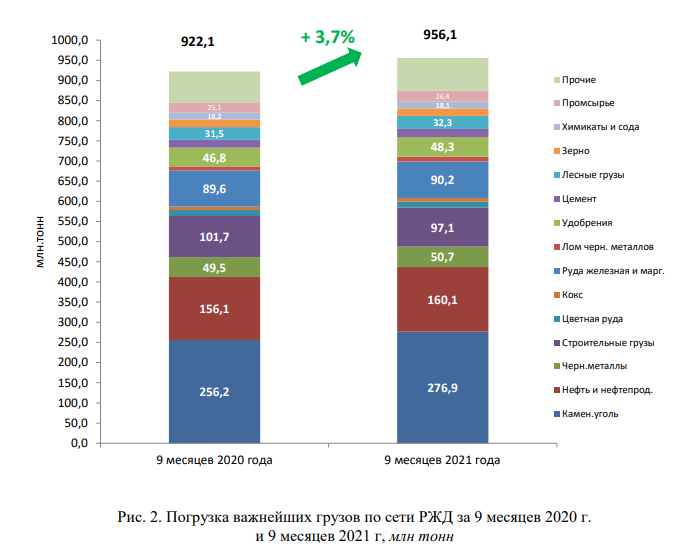

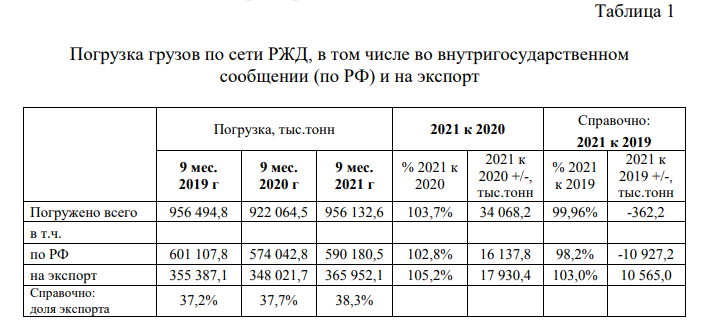

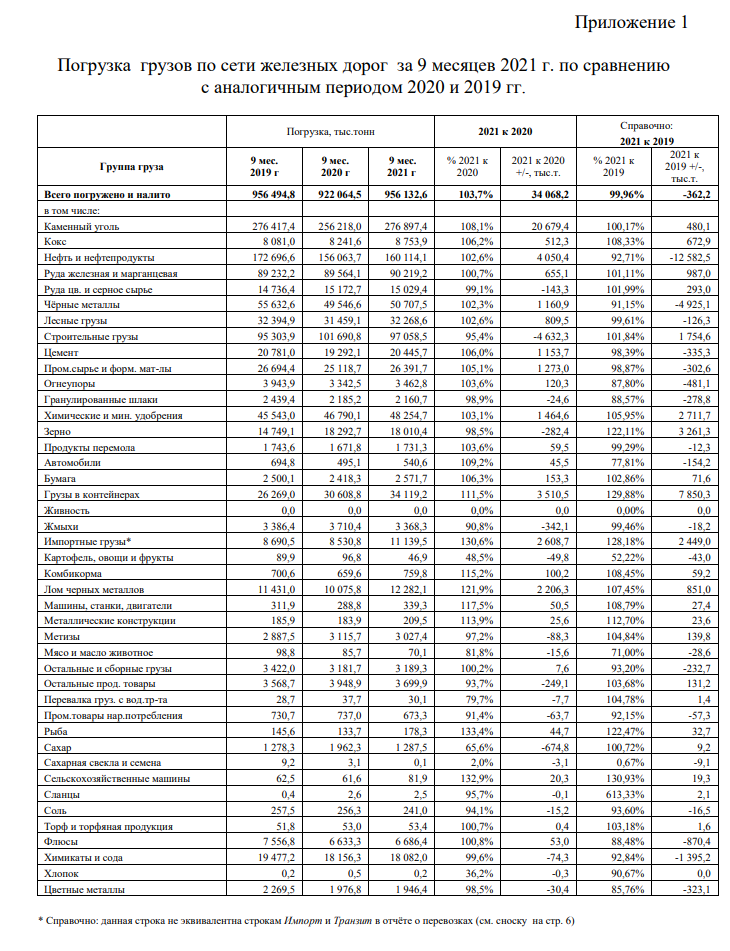

Общая погрузка грузов за 9 месяцев 2021 г. составила 956,1 млн. тонн, что на 3,7 % (или на 34,1 млн. тонн) выше уровня прошлого года (или на 4,1 %, если сравнивать в среднесуточном исчислении). Погрузка на экспорт выросла (в процентах) даже немного сильнее - на 5,2 %.

За 9 месяцев 2021 г. по большинству важнейших грузов погрузка выросла к аналогичному периоду прошлого года. В частности, погрузка каменного угля выросла на 8,1% (или на 20,7 млн тонн), нефти и нефтепродуктов - на 2,6 % (или на 4,1 млн тонн), чёрных металлов - на 2,3 % (или на 1,2 млн тонн), лома чёрных металлов - на 21,9 % или на 2,2 млн. тонн, грузов в контейнерах - на 11,5 % или на 3,5 млн тонн, цемента - на 6,0 % (или рост на 1,2 млн тонн), удобрений на 3,1 % (или на 1,5 млн тонн). Любопытно, что сильно выросла позиция «импортные грузы» - на 30,6 % или на 2,6 млн тонн. При этом снизилась погрузка строительных грузов - на 4,6% или на 4,6 млн тонн.

Экспорт угля вырос даже немного сильнее (в процентах), чем общая погрузка угля - рост на 10,7% (или на 15,7 млн тонн), а вот экспорт нефти и нефтепродуктов снизился на 1,5% (на почти 1,0 млн тонн). Подробнее данные о погрузке различных грузов – см. Приложение 1.

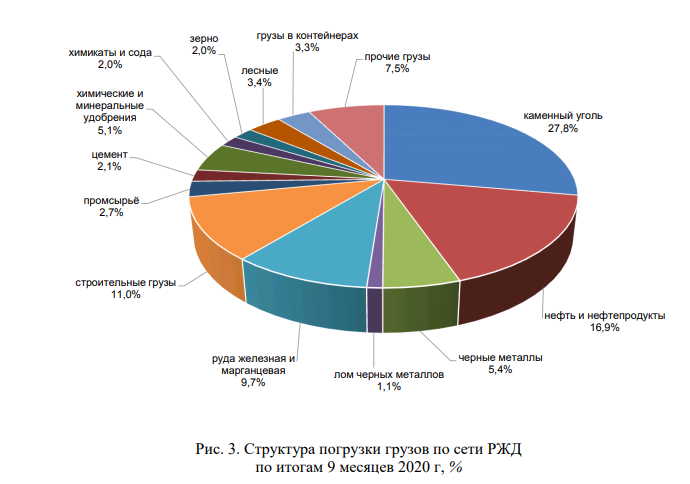

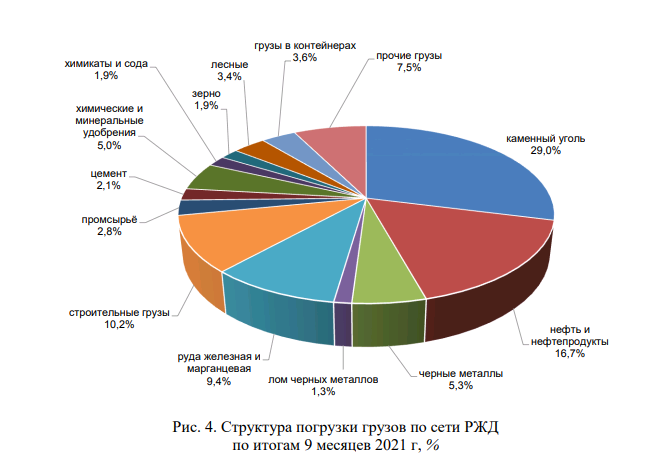

В общей погрузке грузов железными дорогами, важнейшими номенклатурами по-прежнему являются каменный уголь и нефть и нефтепродукты (см. рис.3 и 4). При этом динамика долей этих грузов противоположна. Доля каменного угля постепенно увеличивается: если за 9 месяцев 2020 г. она составляла 27,8 %, то по итогам 9 месяцев 2021 достигла уровня 29,0 %. Доля нефти и нефтепродуктов постепенно уменьшается: за 9 месяцев 2020 г. она составляла 16,9 %, а по итогам 9 месяцев 2021 снизилась до 16,7 %.

Также стоит отметить поступательное увеличение доли грузов в контейнерах: если за 9 месяцев 2020 г. их доля составляла 3,3 % от всей погрузки по сети, то по итогам 9 месяцев 2021 г. эта доля достигла 3,6 %. Впрочем, стоит отметить, что подобная динамика характерна не только для рассматриваемого периода. Это долгосрочная тенденция: постепенное снижение погрузки нефти и нефтепродуктов и их доли в общей погрузке наблюдается с 2014 г., а погрузка угля и его доля в общей погрузке растёт с начала 2000-х годов.

Из табл. 1 видно, что экспортная ориентация грузопотоков российских железных дорог не только не уменьшается, но даже несколько усиливается– доля экспорта в общей погрузке поступательно увеличивается с 37,2% по итогам 9 месяцев 2019 г. до 38,3% по итогам 9 месяцев 2021 г.

2. Грузооборот, объём перевозок и средняя дальность

Помимо роста показателя погрузки грузов по сети РЖД, в январе-сентябре 2021 г. увеличивались и остальные показатели грузовых перевозок. Грузооборот по инфраструктуре РЖД за 9 месяцев 2021 года составил 1958,8 млрд т-км 1 , что выше показателя прошлого года на 4,4%. Грузооборот с учетом пробега вагонов в порожнем состоянии составил 2465,6 млрд т-км, что выше показателя прошлого года на 3,7 % .

Показатель объёма перевозок (перевезено) составил по итогам 9 месяцев 2021 г. 1045,5 млн тонн, что на 3,1 % выше аналогичного показателя 2020 г.

Любопытно отметить, что по итогам 9 месяцев 2021 г. доходы ОАО «РЖД» от грузовых перевозок выросли на 9,5 %, при этом доходная ставка в расчёте на тонно-км выросла на 4,9 %, а доходная ставка в расчёте на тонну увеличилась на 6,2 %

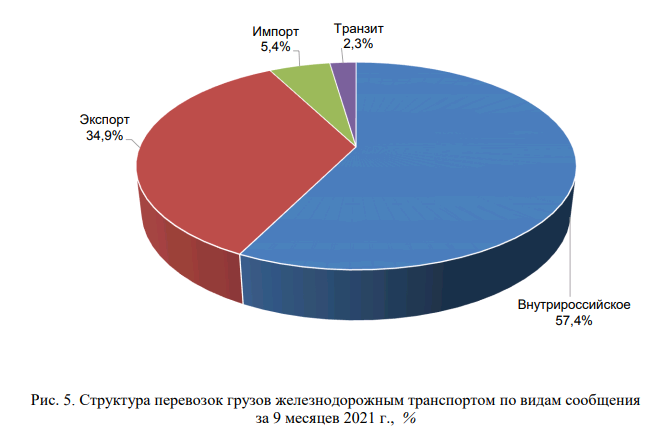

Распределение общего объёма перевозок по видам сообщения приведено на рис. 5. Доля перевозок во внутригосударственном (внутрироссийском) сообщении снизилась с 58,6 % в январе-сентябре 2020 г. до 57,4 % в январе-сентябре 2021 г. (снижение на 1,2 п.п.), а доля перевозок в экспортном сообщении немного подросла – соответственно с 34,6 % до 34,9 % (на 0,3 п.п.). Доля перевозок в импортном сообщении выросла с 5,2 % до 5,4 %, а в транзитном увеличилась в наибольшей степени с 1,6 % до 2,3 % (на 0,7 п.п.). Но в целом распределение перевозок по видам сообщения остаётся стабильным.

Средняя дальность перевозок всех грузов за 9 месяцев 2021 г. составила 1874 км, что на 1,2 % выше, чем за аналогичный период 2020 г. Любопытно отметить, что средняя дальность перевозки (в целом, во всех видах сообщения) таких массовых сырьевых грузов, как уголь или нефтеналивные грузы немного снизилась (угля на 1,6 % или на 45 км, нефти и нефтепродуктов – на 3 % или на 45 км). Тогда как дальность перевозок грузов промышленного сектора увеличилась, в т.ч. метизов (+13%), автомобилей (+15%), машин, станков, двигателей (+7%), лома чёрных металлов (+ 2,3%), промышленных товаров народного потребления (+7,8%), продовольственных товаров (+9%).

3. Погрузка важнейших грузов

Рассмотрим погрузку важнейших грузов за 9 месяцев 2021 г. на фоне соответствующего периода двух предыдущих лет.

Каменный уголь

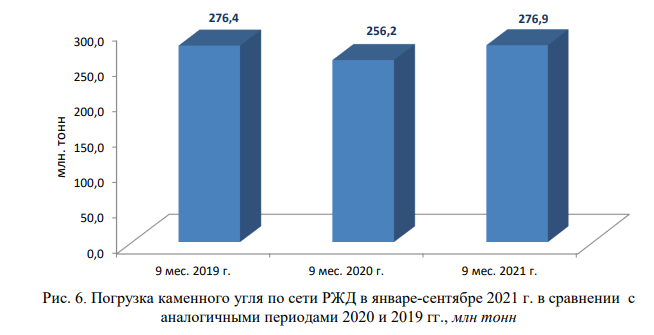

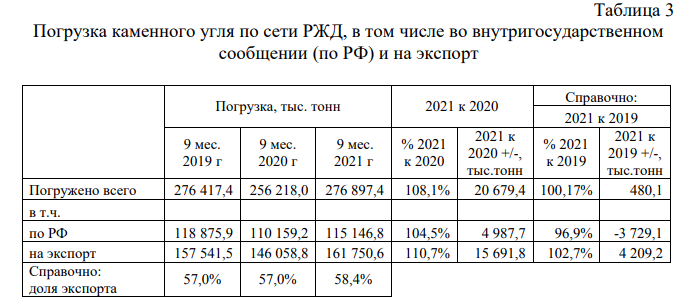

Погрузка каменного угля за январь-сентябрь 2021 года составила 276,9 млн тонн, что выше показателя аналогичного периода предыдущего года на 8,1 % или на 20,7 млн тонн. По отношению к 2019 г. погрузка также выросла, но не существенно (темп прироста около 0,2% или около 0,5 млн тонн).

Погрузка угля традиционно сильно коррелирует с его добычей: по итогам 9 месяцев 2021 г. добыча угля, по данным Росстата, выросла на 7,2% к прошлому году (а показатель выпуска угля вырос даже на 8,7% и составил 315 млн. тонн), добыча угля по данным ЦДУ ТЭК выросла на 8,9% к аналогичному периоду прошлого года (319,8 млн. тонн против 293,5 млн тонн).

Рост погрузки угля связан с высокими ценами на энергетический уголь в 2021 г., которые не только превысили цены 2020 г., но и побили рекорды 2018 г.

В частности, уже в первом полугодии 2021 г., ответом на благоприятную экспортную конъюнктуру стали рекорды по добыче угля в Кузбасе. Холодная зима (январь-февраль 2020 г.) привела к снижению запасов газа в европейских хранилищах. Так, по данным Bloomberg, объемы топлива снизились на 25 % по сравнению со средним уровнем за последние 5 лет, что и вынудило ряд стран ЕС вернуться к угольной генерации. В результате, вместо продолжения тренда на отказ от угольной генерации в Европе, потребление угля в первом полугодии 2021 г. выросло в Германии, Испании и Чехии. Кроме того, как отмечают отраслевые эксперты, высокие цены на уголь в Азиатско-Тихоокеанском регионе поддерживаются возросшим спросом со стороны Китая (из-за его отказа от австралийского угля и ряда мер технологического характера на шахтах Китая, которые привели к временному дефициту угля).

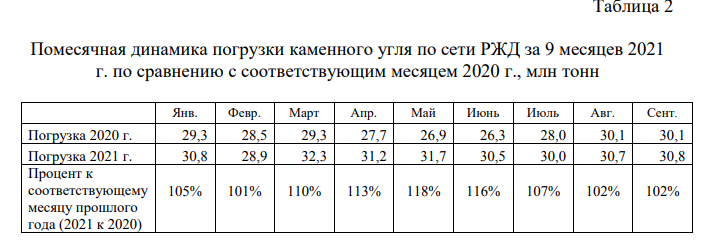

В итоге, начиная с марта произошло существенное увеличение темпов прироста погрузки каменного угля к уровню прошлого года. Так, в марте погрузка на 10,2% превысила уровень марта прошлого года, в апреле – соответственно на 12,7%, а в мае – на 18,1% к соответствующим месяцам предыдущего года (см. табл. 2).

В третьем квартале эти тенденции продолжились. Временные проблемы с «зелёными» энергоносителями в Европе привели к повышенному спросу на каменный уголь .

Результатом стал рост цен на уголь в Европейских портах: если в конце декабря 2019 г. цена одной тонны энергетического угля составляла 53 доллара за тонну , а в конце декабря 2020 г. – 68 долл. за тонну, то к концу сентября 2021 г. цена превысили 170 долл. за тонну. Рост цен в свою очередь подстегнул и отгрузку угля на экспорт и ажиотажный спрос на полувагоны.

В результате, при росте погрузки угля по итогам 9 месяцев 2021 г. по России на 4,5 % (или на 5,0 млн тонн), погрузка угля на экспорт выросла на 10,7 % (или на 15,7 млн тонн).

Как известно, больше половины всего погруженного в России угля отправляется на экспорт и эта доля понемногу растёт.

Из табл. 2 видно, что если по итогам 9 месяцев 2019 г., она составляла 57,0%, то по итогам 9 месяцев 2021 на экспорт было погружено уже 58,4 % угля.

При этом погрузка на экспорт за 9 месяцев выросла по направлениям в разной степени, но примерно аналогичными темпами, что и по итогам первого полугодия. Так, за 9 месяцев на Восток прирост составил (+1,1 %), на СевероЗапад (+6,8 %), а на Юг прирост оказался рекордным: (+52 %).

Подобный рост через порты Юга связан с тем, что в 2021 г. порт Тамань начал активно переваливать уголь на экспорт (в т.ч. в связи с запуском вагоноопрокидывателей). Если за 9 мес 2019 г. перевалка угля через Тамань составляла 1,2 млн. тонн, за 9 месяцев 2020 г. – 5,5 млн. тонн, то за 9 месяцев 2021 г. объём перевалки составил 14,1 млн тонн. (Вторым по величине перевалки угля на Юге является Туапсе - 2,2 млн тонн за 9 месяцев 2021 г).

Нефть и нефтепродукты

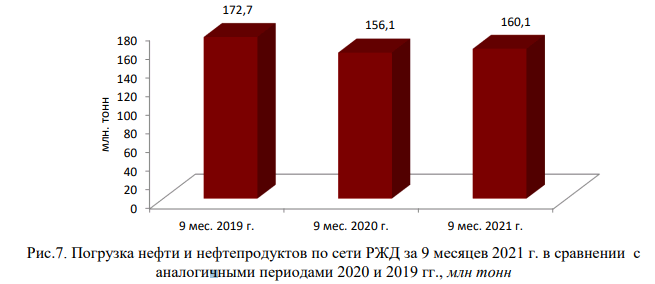

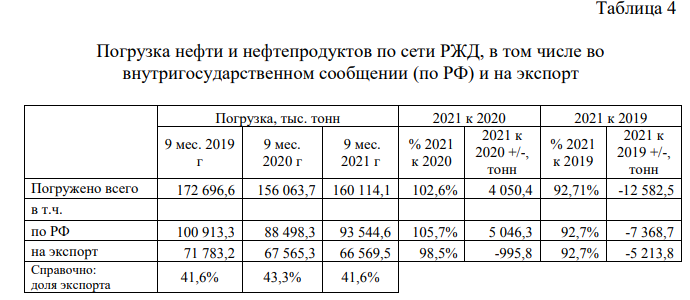

По данным Росстата, в целом добыча нефти и природного газа за 9 мес. 2021 выросла к 9 месяцам 2020 на 0,9 % 1 . По данным ЦДУ ТЭК добыча собственно нефти (с учётом газового конденсата) за 9 месяцев 2021 г. составила 387,4 млн. тонн, что на 0,1 % выше добычи за аналогичный период предыдущего года, а переработка нефти – выросла на 2,2 %2 . Погрузка железнодорожным транспортом нефти и нефтепродуктов в январе-сентябре 2021 года составила 160,1 млн тонн, что выше показателя аналогичного периода предыдущего года на 2,6 % или на 4,05 млн тонн. По отношению к показателю 9 месяцев 2019 года погрузка составляет 92,7 % (то есть снижение составляет 12,6 млн тонн).

Как видно из табл. 4, экспортная ориентация нефтяной отрасли остаётся стабильной: доля экспорта находится на уровне 41-43 % с некоторыми колебаниями.

Фактором сдерживающим рост погрузки нефтеналивных грузов на железную дорогу, (особенно в мае-сентябре) стало увеличение отгрузки нефтепроводами. По данным Росстата, за январь-сентябрь 2021 г. объём прокачки по трубопроводам вырос на 7,2 % (хотя по итогам 1 квартала этот показатель демонстрировал снижение относительно 1 квартала предыдущего года, в мае-сентябре объём прокачки был в среднем на 14 % выше, чем в соответствующие периоды прошлого года). Часть этих объёмов (теоретически) могла быть привлечённой на железнодорожный транспорт.

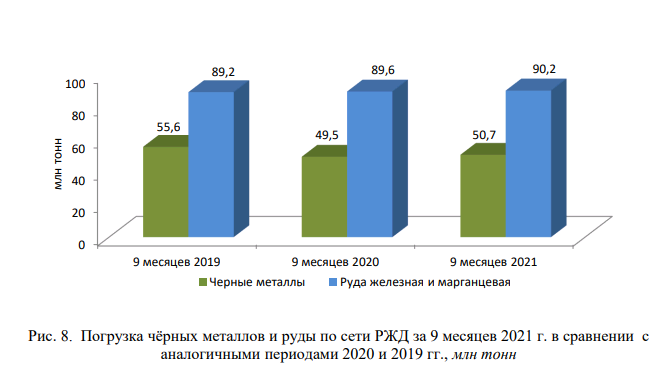

Черные металлы и руда железная

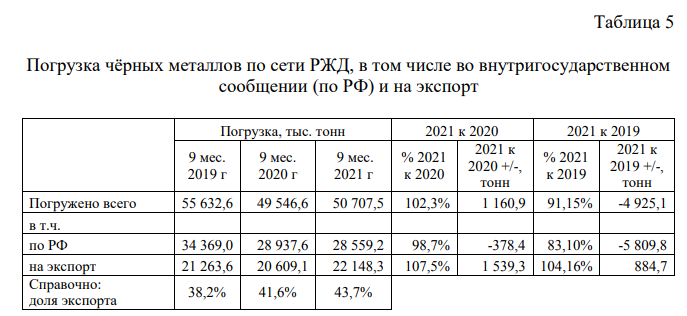

Погрузка черных металлов за 9 месяцев 2021 г. составила 50,7 млн тонн, что выше уровня предыдущего года на 2,3 % или на 1,2 млн тонн, однако по сравнению с уровнем 2019 г. восстановления не произошло - погрузка снизилась (9 месяцев к 9 месяцам) на 8,8 % или на 4,9 млн тонн.

Отметим, что рост погрузки январе-сентябре 2021 г. по отношению к аналогичному периоду 2020 г. происходил за счёт роста спроса на продукцию отечественной металлургии со стороны зарубежных потребителей.

Внутрироссийские перевозки чёрных металлов по итогам 9 месяцев 2021 г. немного снизились к аналогичному периоду прошлого года (на 1,3 % или на почти 0,4 млн тонн), при этом погрузка на экспорт выросла на 7,5 % (или на 1,5 млн тонн).

По данным ассоциации «Русская сталь» важным фактором снижения отгрузки металлов во внутригосударственном сообщении (по России), особенно с августа 2021 года стали проблемы качества эксплуатационной работы ОАО «РЖД». В частности, отмечалось, что многие металлургические компании столкнулись со значительными трудностями в процессе осуществления железнодорожных перевозок по причине задержек поставок стратегического сырья для собственных производственных нужд. Как сообщает в этой связи РБК, «с января по август этого года число брошенных поездов на железнодорожной сети выросло на 41,8%».

Погрузка руды железной и марганцевой за 9 месяцев 2021 г. составила 90,2 млн тонн, что выше уровня предыдущего года на 0,7 % или на 0,65 млн тонн. По отношению к 9 месяцам 2019 г. погрузка тоже прироста не сильно – на 1,1% или на 0,9 млн тонн. Внутрироссийские перевозки руды по итогам 9 месяцев 2021 г. выросли к аналогичному периоду прошлого года на 2,2 % (или на 1,5 млн тонн), погрузка на экспорт снизилась на 3,9 % (или на 0,8 млн тонн).

Грузы строительного комплекса

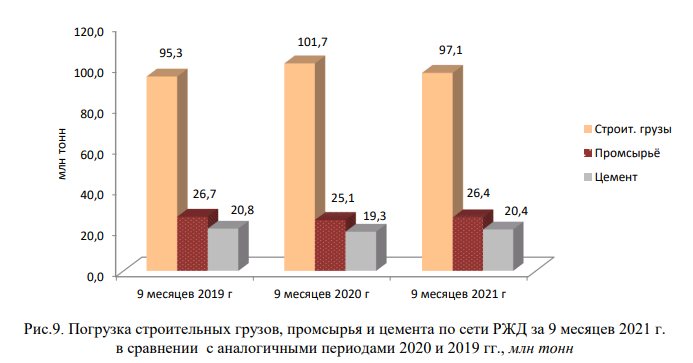

Важнейшими грузами строительного комплекса являются группы грузов «строительные грузы», «промсырьё и формовочные материалы» и «цемент».

Погрузка строительных грузов за 9 месяцев 2021 г составила 97,1 млн тонн, что ниже аналогичного показателя предыдущего года на 4,6 % или на 4,6 млн тонн. Однако на фоне соответствующего периода 2019 г. погрузка выглядит неплохо – она превышает этот уровень на 1,8 % или на почти 1,8 млн. тонн.

Погрузка промсырья за 9 месяцев 2021 г составила почти 26,4 млн тонн, что выше аналогичного показателя предыдущего года на 5,1 % или на 1,3 млн тонн. Впрочем, пока она остаётся ниже аналогичного периода 2019 г., но не намного – на 1,1 % или на 0,3 млн. тонн.

Погрузка цемента за 9 месяцев 2021 г. составила 20,4 млн тонн, что выше уровня аналогичного периода 2020 года на 6,0% (на 1,15 млн тонн), однако меньше соответствующего показателя 9 месяцев 2019 г. (на 1,6 % или на 0,34 млн тонн).

Общий объём строительных работ в России, по данным Росстата, вырос (в рублях) за 9 месяцев 2021 г. к аналогичному периоду предыдущего года на 6 %, а количество введённого жилья (в квадратных метрах) увеличилось на 29,7 %1 . Но необходимо иметь в виду, что значительный объём перевозок строительных грузов осуществляется не железнодорожным, а автомобильным (и немного речным) транспортом, поэтому жёсткой зависимости между темпами роста строительной отрасли и темпами роста строительных грузов железнодорожным транспортом нет.

Зерно

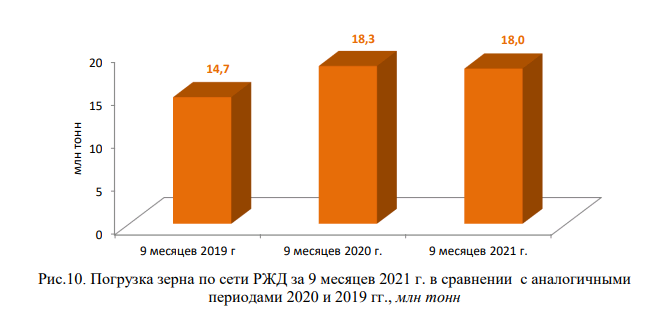

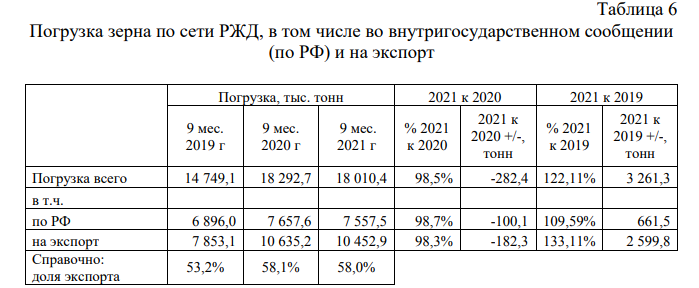

Погрузка зерна за 9 месяцев 2021 г. составила 18,0 млн тонн, что на 1,5% меньше, чем за аналогичный период 2020 г. Вместе с тем, погрузка зерна в январе-сентябре 2021 г. превышает на 22,1% (на 3,26 млн тонн) уровень соответствующего периода 2019 г.

Рост погрузки зерна, который наблюдался в январе-июне 2021 г. сменился снижением. Уже в июле 2021 г. погрузка была на 22 % ниже, чем в соответствующем месяце предыдущего года, в августе это снижение составило около 30 %, в сентябре около 22%. Таким образом, за третий квартал весь ранее накопленный прирост был «съеден».

Что же касается погрузки текущего года по отношению к 2019 г., то, несмотря на то, что в июле и августе погрузка была ниже соответствующего месяца 2019 г., в целом за 9 месяцев погрузка превысила уровень соответствующего периода 2019 г. на 22% (см. табл.6).

4. Перевозки контейнеров по сети ОАО «РЖД»

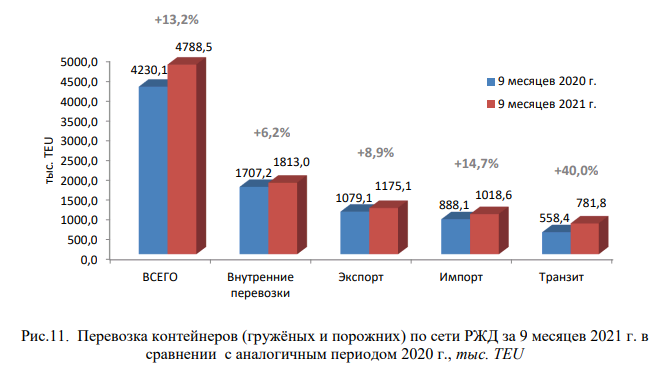

В январе-сентябре 2020 г. по инфраструктуре ОАО «РЖД» во всех видах сообщений было перевезено 4,8 млн TEU1 (гружёных и порожних), что на 13,2 % больше, чем за аналогичный период прошлого года.

Из них во внутрироссийском сообщении (внутренние перевозки) было отправлено 1,8 млн TEU (+6,2% к аналогичному периоду прошлого года), в экспортном – 1,2 млн TEU (+8,9%), в импортном – 1,0 млн TEU (+14,7 %), в транзитном сообщении – около 0,8 млн TEU (рост в 1,4 раза).

Всего за 9 месяцев 2021 г., по данным РЖД , в контейнерах перевезено более 47,6 млн тонн грузов (+16 % к аналогичному показателю 9 месяцев прошлого года).

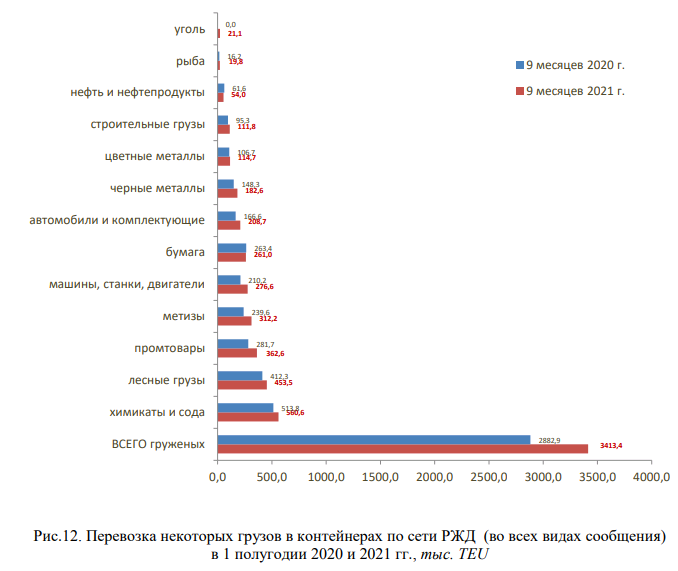

Перевозки груженых контейнеров за январь-сентябрь 2021 г. выросли на 18,4% к аналогичному периоду прошлого года и составили, по данным ОАО «РЖД» , более 3,4 млн TEU, в том числе: химикатов и соды – 560,6 тыс. TEU (+9,1 % к аналогичному периоду прошлого года), лесных грузов – 453,5 тыс. TEU (+10,%), промтоваров – 362,6 тыс. TEU (+28,7%); метизов – 312,2 тыс. TEU +30,3%), машин, станков, двигателей – 276,6 тыс. TEU (+31,6%), автомобилей и комплектующих – 208,7 тыс. TEU (+ 25,3%), черных металлов – 182,6 тыс. TEU (+23,1%), цветных металлов – 114,7 тыс. TEU (+7,5%); строительных грузов – 111,8 тыс. TEU (+17,3%); химических и минеральных удобрений – 38,9 тыс. TEU (+24,6%); зерна – 19,8 тыс. TEU (рост в 3,2 раза). Вместе с тем по нефти и нефтепродуктам, бумаге и металлоконструкциям зафиксировано снижение объёмов их перевозок в контейнерах. Данные о погрузке некоторых грузов в контейнеры за 9 мес. 2021 г. на фоне данных за 9 месяцев 2020 г. приведены на рис. 12.

Кроме того за 9 месяцев 2021 г. перевезено 21,1 тыс. TEU c каменным углём – одна из новаций РЖД этого года. Четыре экспериментальные перевозки были организованы в мае-сентябре 2020 г. с Забайкальской железной дороги, а с октября по декабрь 2020 г. уже было перевезено 1,9 тыс. TEU, в т.ч. с Восточно-Сибирской ж.д). С начала 2021 г. перевозки угля в контейнерах типа open top осуществляются в подвижном составе АО «Федеральная грузовая компания» (ФГК), ПАО «Трансконтейнер», а с июня 2021 г. и ПАО «Первая Грузовая Компания» (ПГК) . Ещё один груз, который начал активно перевозиться в контейнерах – это зерно. Пока объём этот невелик – 19,8 тыс. TEU по итогам 9 месяцев 2021 г. Но, тем не менее – это быстрорастущий сегмент, погрузка за 9 месяцев этого года в 3,2 раза выше, чем за аналогичный период прошлого года.

5. Некоторые показатели эксплуатационной работы железнодорожного транспорта

Среди качественных показателей эксплуатационной работы железнодорожного транспорта, важнейшими является группа показателей использования подвижного состава, которые характеризуют использование подвижного состава во времени (оборот вагона рабочего парка и его элементы, различные виды скоростей и др.)

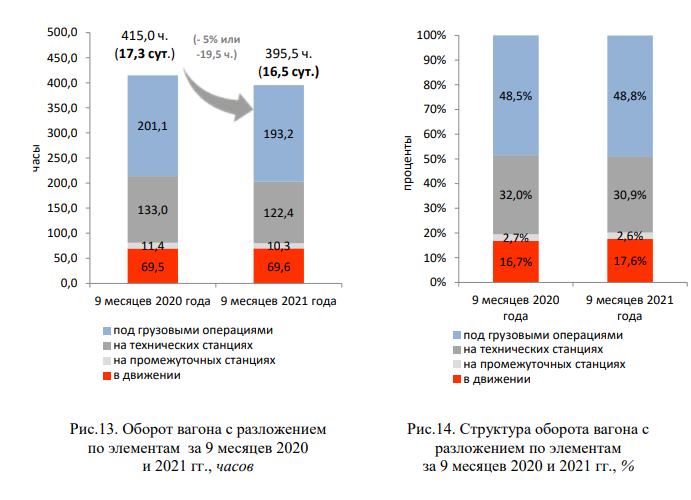

Оборот вагона представляет собой время, затрачиваемое вагоном на выполнение одного цикла работы, включающего все операции, связанные с перевозочным процессом (например, от начала одной погрузки до начала следующей погрузки).

Оборот грузового вагона рабочего парка по итогам 9 месяцев 2021 г. составил 16,5 суток (395,5 часов), что на 5% (или на 19,5 часов) ниже, чем показатель аналогичного периода прошлого года (17,3 сут. или 415 ч.).

Разложение оборота вагона по элементам (см. рис. 13) позволяет заметить, что из общего снижения величины оборота вагона на 19,5 часа, наибольшее снижение приходится на элементы «время нахождения под грузовыми операциями» (на 3,9 % или 7,9 часа) и «время нахождения на технических станциях» (-8,0 % или 10,6 часа).

При этом время нахождения под грузовыми операциями, несмотря на снижение в абсолютном измерении (в часах), одновременно выросло в качестве доли от общей величины оборота вагона (рис. 14) с 48,5 % до 48,8 %. Это связано с тем, что два других элемента – «время нахождения на технических станциях» и «время нахождения на промежуточных станциях» сократились по сравнению с прошлым годом в процентах сильнее и соответственно снизилась их доля в обороте вагона.

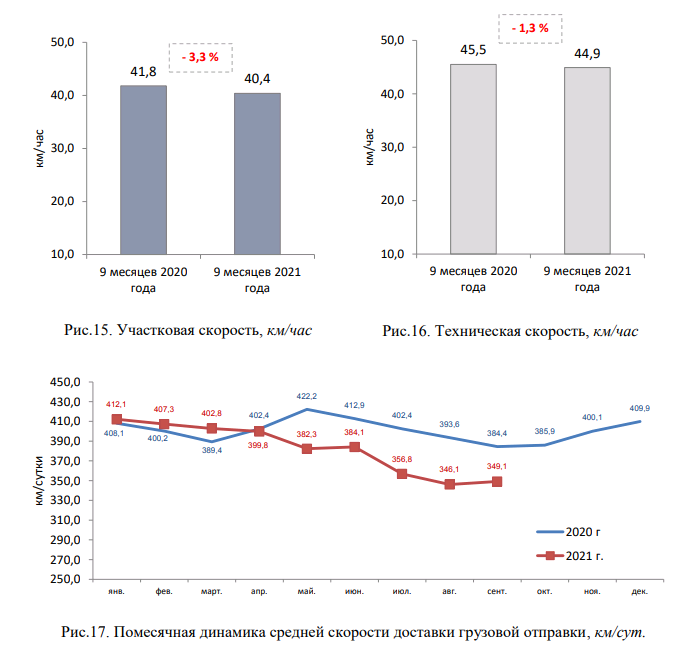

По итогам 9 месяцев 2021 г. средняя участковая скорость грузового поезда на инфраструктуре РЖД снизилась на 3,3% относительно аналогичного показателя соответствующего периода 2020 года и составила 40,4 км/час. Техническая скорость по итогам 9 месяцев 2021 г. снизилась на 1,3 % ниже уровня аналогичного периода прошлого года и составила 45,9 км/час (см. рис. 15 и рис. 16).

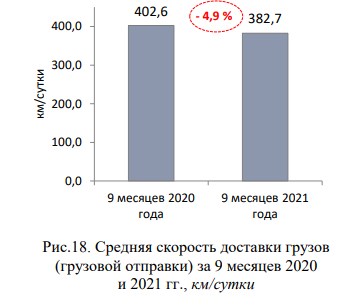

Самым важным для грузоотправителей и других потребителей услуг железнодорожного транспорта является показатель средней скорости доставки груза (грузовой отправки), поскольку это кумулятивный показатель, с помощью которого оцениваются все элементы перевозочного процесса с момента приёма груза к перевозке на станции отправления до прибытия на станцию назначения. Как видно из рис. 17 этот показатель в мае-сентябре 2021 г. ухудшился, по отношению к соответствующим месяцам прошлого года.

В целом по итогам 9 месяцев 2021 г. средняя скорость доставки груза составила, согласно данным ОАО «РЖД», 382,7 км/сутки, что на 4,9 % ниже уровня аналогичного периода прошлого года (см. рис. 18). При этом в июле этот показатель ниже АППГ на 11%, в августе – на 12%, в сентябре на 9,2%.

6. Парк вагонов на сети ОАО «РЖД»

По состоянию на сентябрь 2021 г. парк грузовых вагонов на сети РЖД (всех родов подвижного состава) составил 1227,6 тыс. единиц и увеличился к сентябрю прошлого года на 36,8 тыс. ед. или на 3,1%. Рабочий парк грузовых

вагонов составил почти 1022 тыс. ед., что на 1,8% выше показателя сентября прошлого года.

К декабрю 2020 общий парк вагонов вырос на 20,1% или на 24,8 тыс. единиц, а рабочий парк увеличился на 2,5% или на 25,1 тыс. ед.

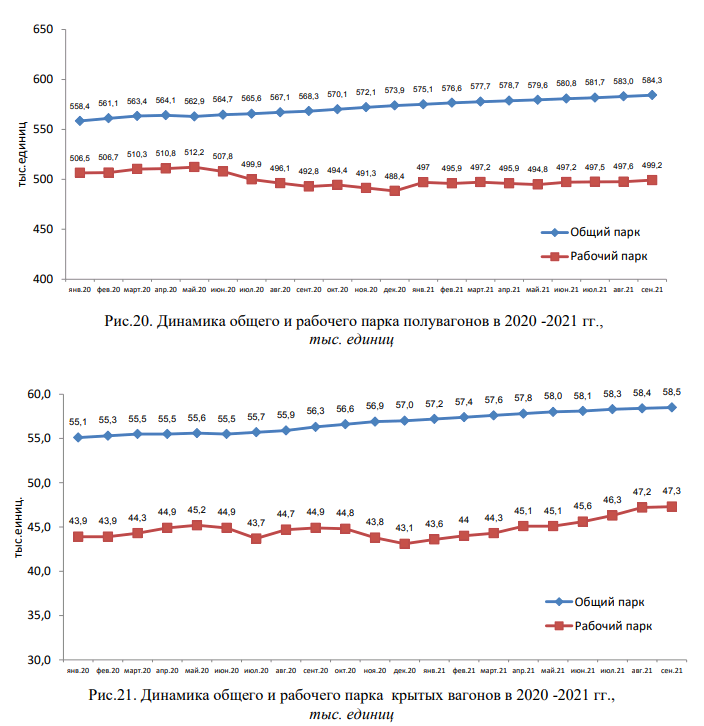

По состоянию на сентябрь 2021 г. общий парк полувагонов на сети РЖД составил 584,3 тыс. ед., что выше показателя сентября прошлого года на 2,8 % или на 16,0 тыс. ед. Рабочий парк полувагонов составил в сентябре 499,2 тыс. ед., он вырос на 1,3 % (на 6,4 тыс. ед.) по сравнению с сентябрём 2020 г. Относительно декабря 2020 г. общий парк полувагонов вырос на 1,8 % или на 10,4 тыс. единиц, а рабочий парк увеличился на 2,2% или на 10,8 тыс. единиц.

По состоянию на сентябрь 2021 г. общий парк крытых вагонов на сети РЖД составил 58,5 тыс. ед., что выше показателя сентября прошлого года на 3,9% или на 2,2 тыс. ед. Рабочий парк крытых вагонов составил в сентябре 47,3 тыс. ед., он вырос на 5,3 % (на 2,4 тыс. ед.) по сравнению с сентябрём 2020 г. По отношению к декабрю 2020 г. общий парк крытых вагонов вырос на 2,6 % или на 1,5 тыс. ед., а рабочий парк увеличился на 9,7 % или на 4,2 тыс. ед.

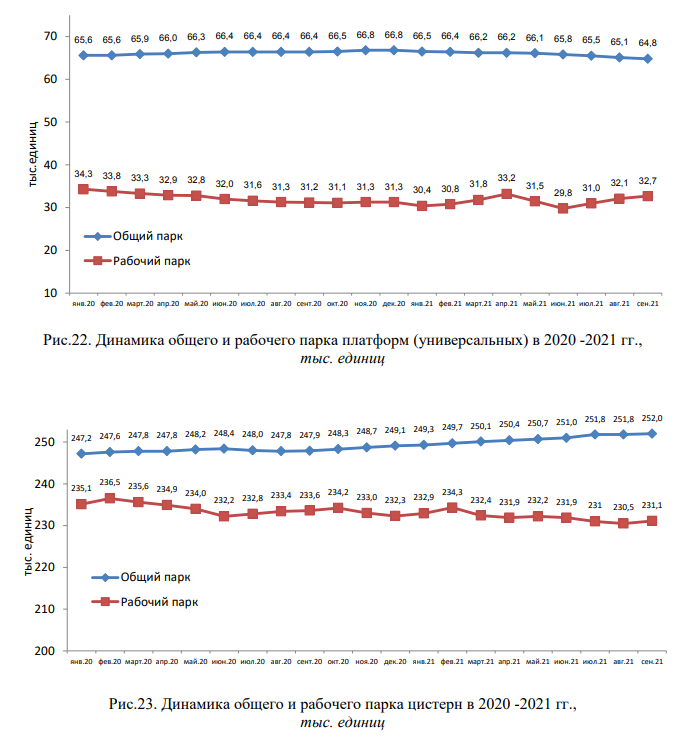

.По состоянию на сентябрь 2021 г. общий парк платформ (универсальных) на сети РЖД составил 64,8 тыс. ед., что ниже показателя сентября прошлого года на 2,5 % или на 1,6 тыс. ед. Рабочий парк платформ составил в сентябре 2021 г. 32,7 тыс. ед., он вырос на 4,8 % (на 1,5 тыс. ед.) по сравнению с сентябрём 2020 г. По отношению к декабрю 2020 общий парк платформ (универсальных) уменьшился на 3,0 % или на 2,0 тыс. единиц, а рабочий парк вырос на 4,4% или на 1,4 тыс. единиц.

По состоянию на сентябрь 2021 г. общий парк цистерн на сети РЖД составил 252,0 тыс. ед., что выше показателя сентября прошлого года на 1,7 % или на 4,1 тыс. ед. Рабочий парк цистерн составил в сентябре 231,1 тыс. ед., он уменьшился на 1,1 % (на 2,5 тыс. ед.) по сравнению с сентябрём 2020 г. По отношению к декабрю 2020 общий парк цистерн вырос на 1,1 % или на 2,9 тыс. ед., а рабочий парк уменьшился на 0,5 % или на 1,2 тыс. единиц.

7. Арендные ставки

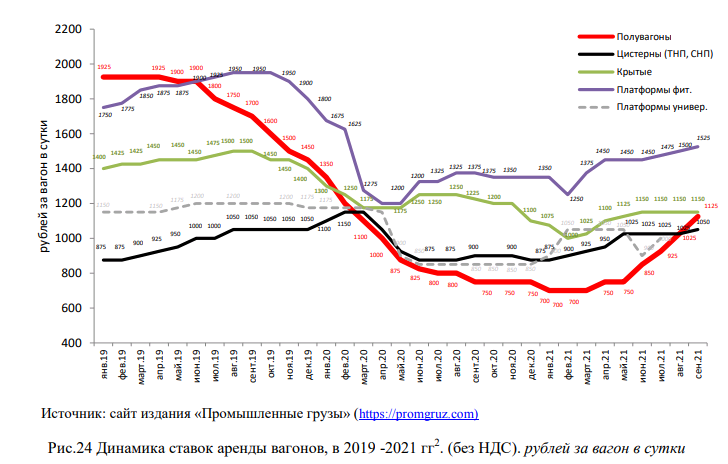

В третьем квартале продолжалось восстановление ставок аренды вагонов. Средняя арендная ставка (по шести родам подвижного состава), по данным журнала «Промышленные грузы», в Российской Федерации в течении третьего квартала продолжала увеличиваться и составила в сентябре 1225 руб. (рост к декабрю 2020 г. зафиксирован по всем родам подвижного состава, кроме зерновозов).

Средняя суточная ставка аренды полувагона в сентябре 2021 году составила 1125 руб., что на 32% выше, чем в июне 2021 и на 50% выше, чем в декабре 2020 г. Суточная ставка аренды цистерны для нефтепродуктов в сентябре 2021 г. составила 1050 руб. (+20 % к декабрю 2020 г., крытого вагона – 1150 руб. (+4,5% к декабрю 2020 г.).

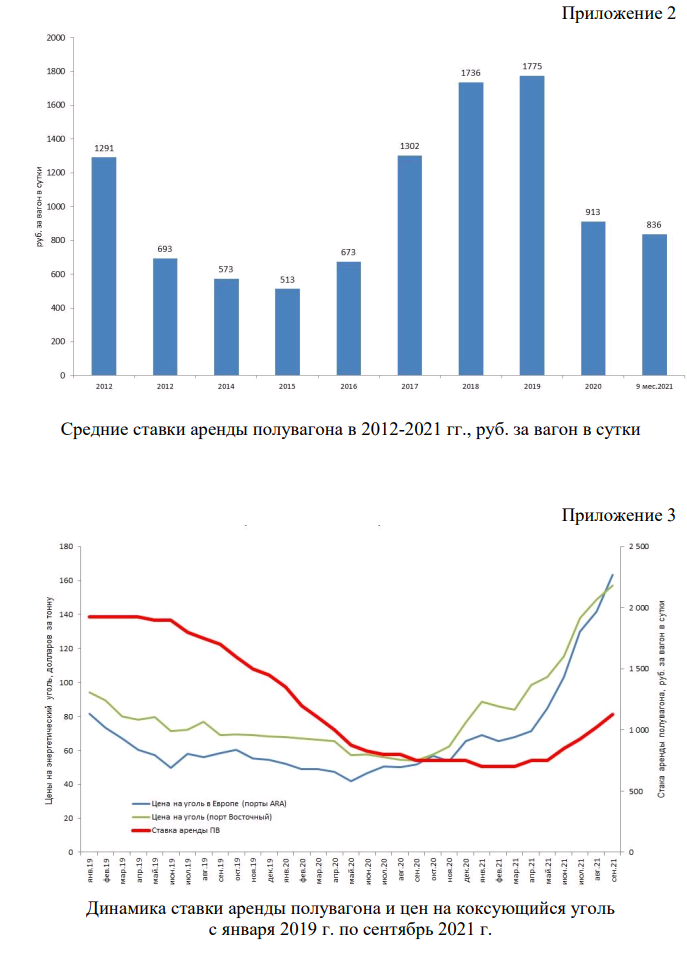

Как видно из рис. 24, ставки аренды полувагона на протяжении второй половины 2019 г. и всего 2020 г. снижались, достигнув «дна» на рубеже 2020 и 2021 г. (в январе 2021 была зафиксирована нижняя точка динамики этого показателя – 700 рублей за вагон в сутки и на этом уровне ставки находились весь первый квартал). Но затем, во втором квартале – особенно в мае и июне - начали отыгрывать это снижение. К сентябрю ставки выросли на 60% к уровню нижней точки спада. Однако они остаются на 37% ниже, чем в среднем в 2019 г. и на 35% ниже, чем в среднем в 2018 г. Динамика ставок аренды полувагона (среднегодовые показатели) с 2012 г. приведены в Приложении 2.

Здесь необходимо отметить, что 2020 г. был кризисным для операторов подвижного состава. Например, согласно данным издания «Промышленные грузы», ставки аренды полувагона в среднем в 2020 году были примерно на 50% ниже, чем в 2019 г. (в среднем за 12 мес. 2019 г.), а во втором полугодии 2020 г. и в первом квартале 2021 г. - примерно на 60% ниже, чем 2019 г.. Что неудивительно, учитывая снижение спроса. (Рынок операторов – это рыночный сегмент и цены не могут не реагировать на динамику спроса на перевозки). Однако, в 2021 г. началось восстановление спроса вследствие восстановления промышленности и роста погрузки. Начиная со второго квартала 2021 г. и весь третий квартал наблюдается значительный рост потребности в полувагонах, обусловленный, в первую очередь, увеличением погрузки угля (см. раздел 1 настоящего Обзора). Подобный рост погрузки угля стал следствием, в том числе увеличения цен на уголь в Европе в 2021 г. Подобный рост цен на уголь (см. Приложение 3) привёл к ажиотажному спросу на полувагоны. Кроме того, ещё одним детонатором роста ставок стало строительство автодороги «М-12» Москва – Нижний Новгород – Казань, которое привело к росту спроса на полувагоны со стороны грузоотправителей щебня. В целом по сети погрузка строительных грузов снизилась, но это снижение было распределено по множеству регионов и грузоотправителей, а увеличение спроса на щебень для строительства автотрассы сконцентрировано в нескольких регионах, что тоже, по оценкам участников рынка, «разогрело» цены. Ситуация для строительных грузов была усугублена тем, что грузоотправители, «привыкнув» к тренду на снижение ставки в предыдущие годы, не заключали долгосрочных контрактов и, поскольку в условиях повышенного спроса на полувагоны, операторы в первую очередь обеспечивали заявки по долгосрочным контрактам, дисбаланс цены и предложения на спотовом рынке оказался более ярко выражен.

Таким образом, резкое увеличение спроса определило и текущий рост цены услуг на предоставление полувагонов для перевозок и ажиотажный спрос на полувагоны и ощущение дефицита полувагонов.

Впрочем, отчасти ответом на это стало постепенное вовлечение в процесс перевозок полувагонов, ранее стоящих в отстое либо в ожидании отложенных ремонтов. Так, если во 2-3 квартале 2020 г. количество только полувагонов, простаивавших без грузовых операций более 30 суток составляло от 30 до 70 тыс. единиц, то к 3 кварталу 2021 г. эта величина снизилась до 15-18 тыс.единиц, что можно считать историческим минимумом. (О причинах выведения вагонов из оборота на время снижения спроса в т.ч. отставления их в отстой - см. выпуск Обзора по итогам 6 месяцев 2021 г.)

Здесь необходимо отметить, что общий индекс цен производителей промышленных товаров в последние годы показывает существенный рост. Накопленный прирост за 3 года и 9 месяцев, т.е. в сентябре 2021 г. по отношению к декабрю 2017 г., составил, по данным Росстата, +37,7 %, (в том числе рост в сентябре 2021 к декабрю 2020 г. +23,6%), а ставки операторских компаний, несмотря на отдельные колебания, в целом за тот же период снизились на 29,7% (см. табл. 7).

На рис. 25 приведена долгосрочная динамика ставки аренды полувагона на фоне динамики индексации тарифов РЖД за 2008-2021 гг.

8. Цены на крупное вагонное литьё

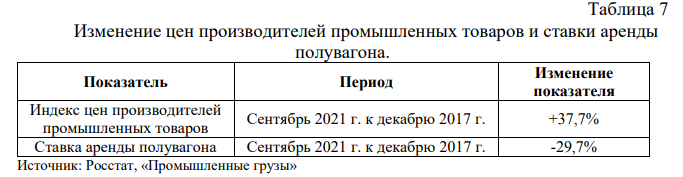

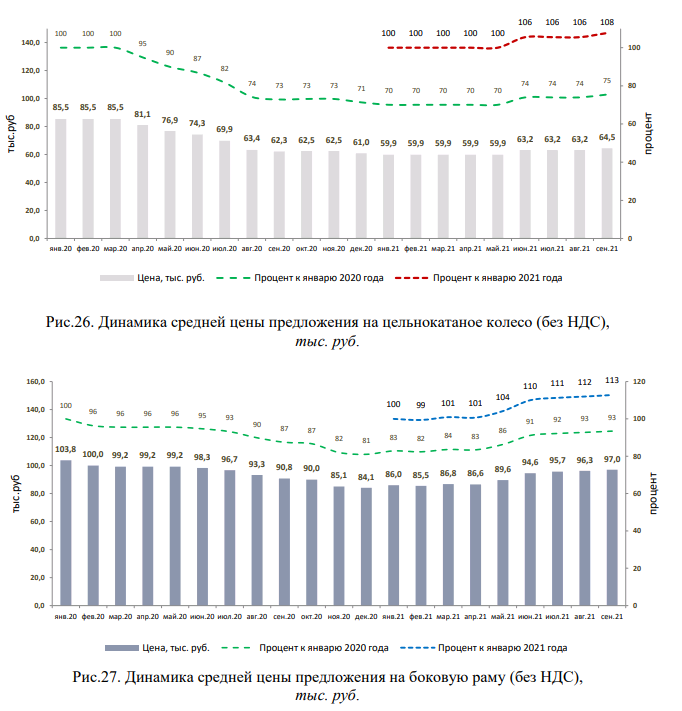

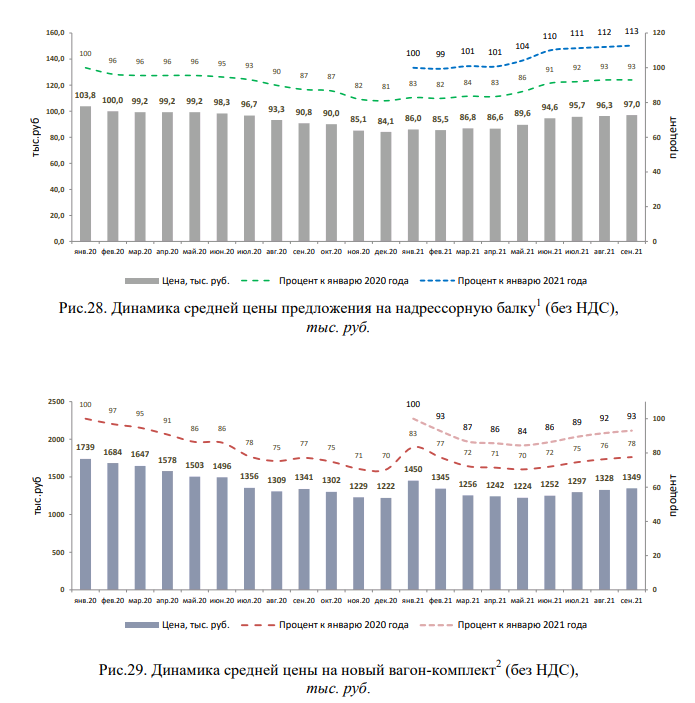

В третьем квартале 2021 г. на российском рынке цены предложения на крупное вагонное литьё были выше, чем в первом полугодии. Некоторый рост цен на цельнокатаное колесо (рис. 26) связан с тем, что основные заводы-производители снизили выпуск в связи с проведением плановых ремонтов. Остальные цены так же восстанавливаются после кризисного 2020 г.

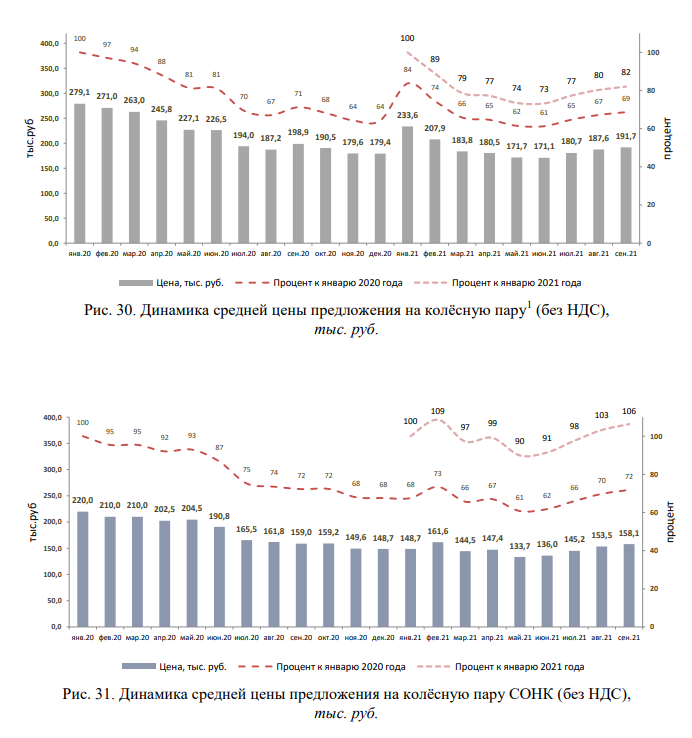

Средние цены на колёсные пары (рис. 28, 29), несмотря на некоторое снижение в марте-июне, в течении 3 квартала устойчиво росли: в сентябре 2021 г. цены на колёсные пары в целом увеличились на 12 %, а на колёсную пару СОНК – на 16 %. Указанные увеличения связаны с дефицитом колёс из-за закрытия российского рынка для производителей из Украины а также с общим повышением цен на металлы.

Саморегулируемая организация Союз участников рынка услуг операторов железнодорожного подвижного состава (СОЖТ) - некоммерческая организация, объединяющая операторов железнодорожного подвижного состава. Основным направлением деятельности Союза является решение проблем совершенствования нормативно-правовой и тарифной базы грузовых перевозок, формирование новой технологии управления перевозочным процессом в условиях реформирования железнодорожной отрасли с учетом интересов всех участников рынка железнодорожных перевозок. Союз сегодня является одной из наиболее авторитетных площадок для ведения конструктивного диалога операторов подвижного состава с ОАО «РЖД» и регулирующими государственными органами. По данным на 30.09.2021 г. в составе Союза 29 компаний – операторов железнодорожного подвижного состава, которые в совокупности управляют 64 % парка грузовых железнодорожных вагонов, зарегистрированных в Российской Федерации (данные).

Подписаться на новости

Нажимая подписаться, вы соглашаетесь с Положением о политике Конфиденциальности