ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

Железнодорожные операторы подстраиваются под новые экономические реалии

Крупнейшие железнодорожные операторы показали лучшие результаты в сфере объема перевозок в 2025 году, чем сеть в среднем: объем перевозок у них снизился на 2,1%, а погрузка ОАО РЖД — на 5,6%. По грузообороту динамика по итогам года оказалась одинаковая. Аналитики ожидают, что 2026 год для операторов будет сложным, однако сокращение парка и улучшение экономических условий для экспортеров должны привести к росту показателей всего сектора.

Объем перевозок крупнейших железнодорожных операторов в 2025 году снизился на 2,1%, что лучше динамики в целом на сети: погрузка ОАО РЖД сократилась за тот же период на 5,6%. Грузооборот упал на 1,2%, что соответствует показателям железной дороги в целом. Это следует из рейтинга операторов INFOLine Rail Russia Top за 2025 год.

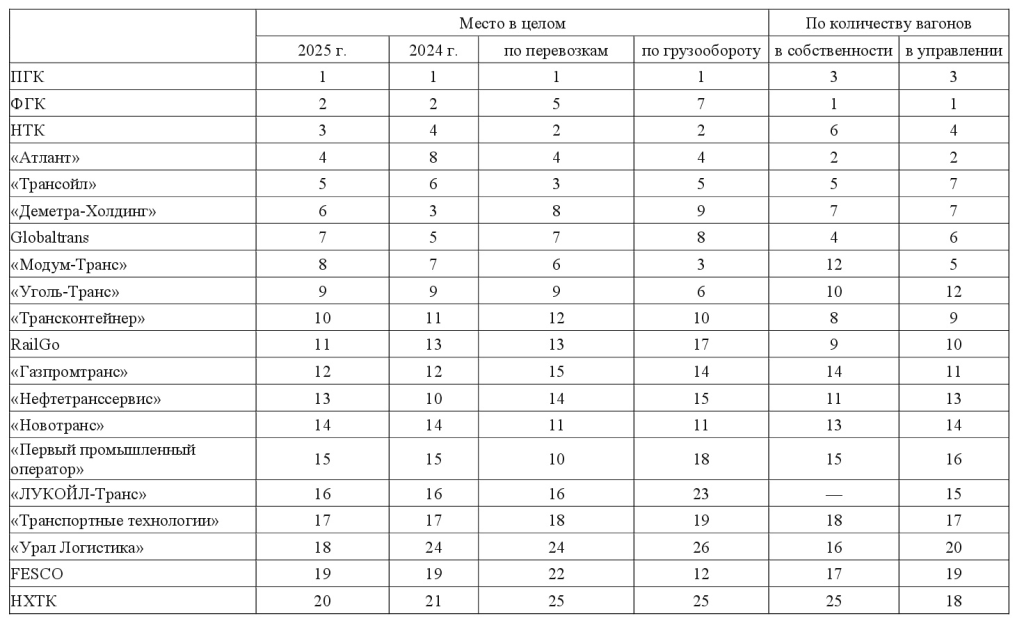

Tоп-20 крупнейших железнодорожных операторов РФ за 2025 год

Верхушка рейтинга не изменилась. Первое место по-прежнему занимает Первая грузовая компания (ПГК, принадлежит «Авроре Инвест»), лидирующая по всем видам производственных показателей. ПГК за год нарастила объем перевозок на 0,2% и потеряла 2,3% грузооборота. Лидер по объему парка в управлении и в собственности — подконтрольная ОАО РЖД Федеральная грузовая компания (ФГК) — на втором месте в рейтинге, при этом ФГК потеряла наиболее существенные объемы как перевозок, которые сократились на 30,3%, или на 31,8 млн тонн, так и грузооборота, упавшего на 25,9%, или на 44,1 млрд тонно-километров. На третьем месте — Национальная транспортная компания: ее объем перевозок сократился на 2,1%, грузооборот — на 19,1%. Глава «Infoline-Аналитики» Михаил Бурмистров также указывает на рост позиций «Атланта», находящегося на четвертом месте, и соответствующее снижение рейтинга «Деметра-Холдинга» в силу перехода от одного к другому «Грузовой компании» и «Транслеса». «Атлант» в 2025 году нарастил перевозки более чем вдвое, грузооборот — на 84,9%. Также Михаил Бурмистров отмечает агрессивную борьбу в течение всего 2025 года за долю рынка, «в которой наиболее сильную динамику перевозок показали ПГК и "Трансойл"».

«В 2025 году падали объемы погрузки на фоне замедления деловой активности, избыток парка усиливал давление на эффективность использования вагонов, арендные ставки неумолимо шли вниз, а стоимость ремонта росла опережающими темпами»,— рассказывают в компании. В 2025 году главная особенность рынка — волатильность — ощущалась особенно сильно, подчеркивает генеральный директор ФГК Дмитрий Мурев. «Мы наблюдали охлаждение строительного сектора, замедление инвестиционной активности в капитальное строительство, уменьшение мировых цен на энергетический уголь, конкуренцию с автотранспортом за ряд грузов»,— отмечает он. Господин Мурев рассказывает, что для нивелирования влияния этих обстоятельств компания в том числе начала эксплуатацию восьмиосного подвижного состава, расширилась номенклатура перевозимых грузов с применением вагонокомплектов контейнер open-top плюс фитинговая платформа, добавились контрейлерные маршруты. Несмотря на общее снижение погрузки, в ФГК отмечают позитивную динамику работы собственного парка, «что связано в том числе с работой компании по договору о взаимодействии с ОАО РЖД»: оборот полувагонов ФГК улучшился почти на 10%, доля организованных маршрутов на входе на полигон Западно-Сибирской железной дороги увеличилась на 10%. По итогам 2025 года, рассказывает господин Мурев, ФГК «сохранила свою приверженность перевозкам социально значимых грузов, доля которых в общей погрузке компании составила 55%».

«По мере адаптации операторов к новым экономическим условиям и более взвешенного подхода к управлению парком можно ожидать постепенной нормализации баланса подвижного состава на сети»,— отмечают в ПГК. В компании рассказали, что смогли отказаться от привычной модели «обеспечить максимальную занятость вагона» и стали более избирательными. «Ключевыми задачами остаются для нас в 2026 году операционная эффективность, финансовая устойчивость, а также повышение гибкости управления парком»,— добавляют там.

«Мы ожидаем в 2026 году ускорения оборота полувагона ФГК на трое с половиной суток к уровню 2025 года»,— отмечает он.

Уже понятно, что в 2026 году грузовая база расти не будет, отмечает Михаил Бурмистров, а погрузка в лучшем случае сохранится на уровне предыдущего года, а при других сценариях снижение может составить 2–2,5%. Опережающий рост тарифов, отмечает эксперт, продолжает подрывать конкурентоспособность железной дороги по сравнению с автотранспортом. Ожидается, что будет расти количество неотремонтированных вагонов в силу того, что стоимость капремонтов в течение 2025 года по полувагонам выросла в шесть раз, с 200 тыс. до 1,2 млн руб., по прочим родам подвижного состава — в 2,5–4 раза, до 550–850 тыс. руб. Операторы в этих обстоятельствах сокращают арендованный парк, где-то идет ускоренное списание, наблюдаются консолидационные процессы.

Основные надежды рынка, полагает Михаил Бурмистров, связаны с продолжением сокращения профицита парка и ослаблением рубля, что даст свободнее вздохнуть экспортерам. По мнению господина Бурмистрова, дно рынка либо наблюдается сейчас, либо будет пройдено буквально в ближайший месяц: уже в апреле, отмечает он, большинство участников рынка ожидают начала восстановительного роста ставок и доходности оперирования.

Подписаться на новости

Нажимая подписаться, вы соглашаетесь с Положением о политике Конфиденциальности