ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

Можно ли измерить конкуренцию?

Фарид Хусаинов, к. э. н., эксперт Института проблем ценообразования и регулирования естественных монополий НИУ ВШЭ

Кого считать будем? Сначала необходимо ответить на технический вопрос: кто является теми атомами рынка, которые мы должны анализировать, – собственники вагонов или операторы? В данном случае правильнее в качестве участников рынка, экономических агентов, принимающих решения об организации той или иной перевозки, учитывать не формальных собственников подвижного состава, а операторов, которые им управляют. В парке одного оператора могут оказаться вагоны разных собственников, например нескольких лизинговых компаний, и наоборот – парк лизинговой компании, как правило, не находится в аренде у одного оператора, он распределен среди множества операторов, арендующих эти вагоны и конкурирующих друг с другом.

Таким образом, предметом анализа должен быть парк не только в собственности, но и находящийся в оперировании у разных компаний, то есть сумма тех вагонов, которыми они владеют, и тех, которые взяты в относительно долгосрочную аренду и лизинг у других собственников, что в совокупности и представляет собой парк, которым компания управляет. При этом часть операторов могут быть объединены в холдинги. Как это влияет на способ измерения конкуренции, будет сказано ниже.

Херфиндаль и Хиршман спешат на помощь

Вообще говоря, для измерения уровня концентрации на рынке существует много различных показателей: индексы Тобина, Холла – Тайдмана, Лернера, Бейна, Линда, Ротшильда и т. д. Одним из популярных измерителей в прошлом был индекс концентрации (CR), который представлял собой совокупную долю трех (CR-3) или четырех (CR-4) компаний. Это наиболее простой индекс, и именно его использовали чаще всего для оценки концентрации, но его недостатком является то, что он плохо учитывает (а точнее, совсем не учитывает) неравномерность долей рынка выбранных крупнейших компаний. Между тем именно она наряду с количеством игроков рынка является одной из важнейших характеристик концентрации. Еще одним недостатком индекса концентрации является то, что среди экономистов нет согласия по поводу того, доли какого количества крупнейших компаний нужно учитывать: одни считают, что трех, другие – четырех.

С целью преодоления этого недостатка индекса концентрации в 1945 году Альбертом Хиршманом был предложен другой индекс, усовершенствованный в 1950-м Оррисом Херфиндалем. Он получил название индекса Херфиндаля – Хиршмана (сокращенно его принято обозначать HHI). Этот показатель представляет собой сумму квадратов долей рынка всех продавцов и в случае одного продавца (то есть монополии) равен 10 000 (1002=10 000), а в случае состояния, более близкого к совершенной конкуренции, индекс стремится к нулю. Например, если на рынке два продавца и их доли составляют по 50%, то индекс будет равен 5000 (502+502=5000), а если 100 продавцов при доле каждого по 1%, то индекс будет равен 100 (существует и другой вариант расчета индекса, в котором учитываются не проценты, а доли, и тогда максимум для случая монополии равен не 10 000, а единице, а минимум будет стремиться к нулю).

В соответствии со значениями, которые принимает HHI, рынки принято классифицировать так: при значениях от 2000 до 10 000 концентрация высокая, от 1000 до 2000 – средняя, меньше 1000 – низкая (впрочем, некоторые экономисты в качестве границы используют значение не 2000, а 1800).

Важной особенностью индекса Херфиндаля – Хиршмана является то, что он чувствителен не только к количеству игроков на рынке, но и к разбросу величин рыночных долей, поэтому он позволяет оценить не только количество участников, но и так называемую рыночную власть фирмы.

Здесь необходимо отметить, что представление о роли концентрации на рынках лежит в основе парадигмы «структура – поведение – результативность» (гарвардская парадигма). Эта парадигма базируется на представлении о том, что структура рынка определяет поведение его участников, которое, в свою очередь, определяет их результативность. Однако начиная с 1970-х гг. ряд исследователей поставили под сомнение незыблемость этой парадигмы. В результате сегодня существуют более современные, сложные и тонкие концепции и теории, оценивающие рыночную власть фирмы, позволяющие уловить дополнительные параметры конкуренции, например, не только долю рынка, но и потенциальную возможность ее увеличения через учет мощностей фирм (наличие резерва мощностей в целом повышает уровень конкуренции, так как позволяет относительно быстро нарастить долю рынка в случае повышения цен конкурента), уровня рентабельности, барьеров входа на рынок и т. п. Но эти теории пока не операционализированы до уровня прикладных типовых методов или методик, а кроме того, требуют большого массива труднодоступной информации об участниках рынка.

Поэтому старый добрый индекс Херфиндаля – Хиршмана пока остается наиболее надежным измерителем уровня концентрации на рынке, принятым в экономической науке.

Оценка концентрации/ конкуренции на рынке услуг операторов

Для того чтобы ответить на вопросы о том, является ли рынок операторов высококонкурентным, характеризуется ли он средним уровнем конкурентности или сильно монополизирован, нам нужны данные о долях рынка. Их можно считать как по объему перевозок или даже по грузообороту (хотя с теоретической точки зрения это является предметом дискуссии, освещение которой выходит за пределы настоящей статьи), так и по доле в совокупном парке подвижного состава.

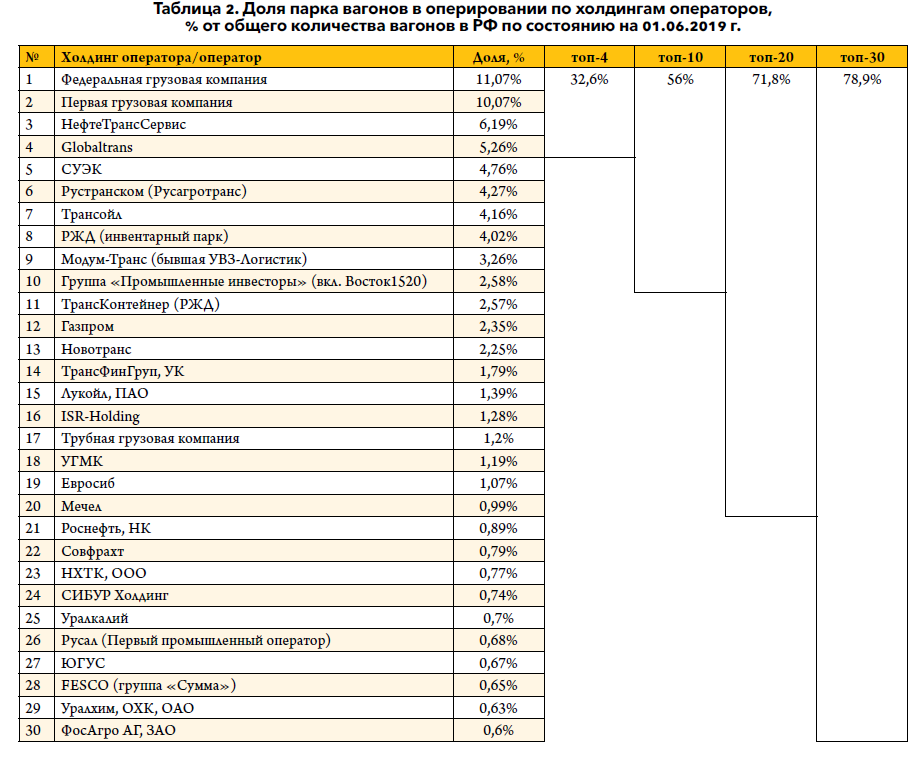

Поскольку основная услуга оператора – предоставление вагонов под погрузку, воспользуемся долями холдингов операторов в общем количестве грузовых вагонов РФ. В таблице 2 указаны доли холдингов операторов грузовых вагонов в общем парке грузовых вагонов РФ и использована группировка именно по холдингам, а не по отдельным операторам, за исключением входящих в ОАО «РЖД» («дочки» холдинга «РЖД», в том числе ФГК и «ТрансКонтейнер», учтены как отдельные компании). Поскольку с точки зрения возможностей координации на рынке холдинговые компании можно рассматривать как одно предприятие вследствие возможности координации их деятельности внутри холдинга. То есть в данном случае, например, в холдинге Globaltrans учтены вагоны и Новой перевозочной компании, и «БалтТрансСервиса», и некоторых небольших операторов.

В случае же если в холдинг входит только одна компания, то можно считать его парк только по ее активам. При детализации не по холдингам, а по отдельным операторам рынок будет выглядеть еще более конкурентным. Как видно из таблицы 2, на топ-4 крупнейших холдингов приходится 32,6% рынка оперирования, на топ-10 – 56%, а на топ-40 – почти 84%.

Рассчитать индекс Херфиндаля – Хиршмана можно в данном случае двумя способами: учесть все компании операторов, включая мелкие с 5–10 вагонами, или взять для расчета топ-100 компаний, а все остальные вагоны внести в одну графу под названием «Прочие». В первом случае (в общей сложности это более 1400 компаний) HHI будет равен 420, во втором – 478. Отметим, что в графе «Прочие» в этом варианте оказалось 7,6% парка, то есть это был бы третий по величине условный игрок рынка. Таким образом, для подобных ситуаций использование в расчетах топ-100 компаний вносит сильные искажения в итоговый результат.

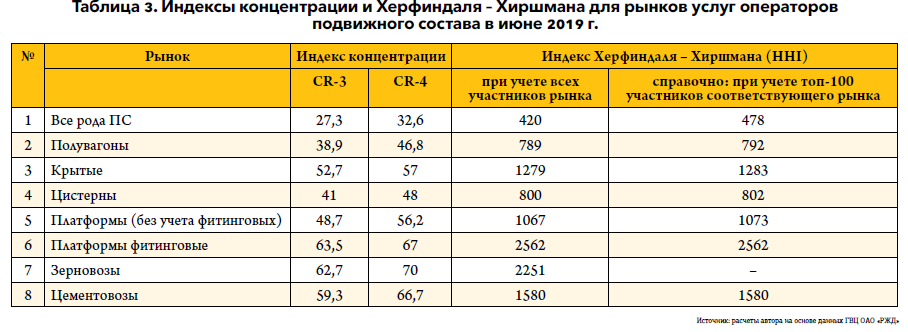

Посчитаем аналогичным способом HHI для рынка предоставления полувагонов. Если взять все компании- холдинги операторов, предоставляющие полувагоны (478 компаний), то HHI составит 789, а если взять для расчета топ-100 компаний, а все остальные вагоны учесть в графе «Прочие», то HHI составит 792. Следовательно, и рынок предоставления полувагонов является конкурентным рынком. Отметим, что в тех случаях, когда доля прочих компаний невелика (а в данном случае она составляла 1,9%), их можно отбросить, так как это почти не повлияет на итоговые значения индекса. В таблице 3 приведены значения HHI для рынка предоставления подвижного состава в целом (по всем родам подвижного состава) и для отдельных рынков.

Таким образом, в обоих случаях можно дать формальный ответ, что по индексу Херфиндаля – Хиршмана рынок услуг операторов подвижного состава можно считать конкурентным. При этом рынки предоставления полувагонов и цистерн с точки зрения как HHI, так и CR можно классифицировать как рынки с низким уровнем концентрации, или высококонкурентные. Рынки предоставления крытых вагонов, платформ (кроме фитинговых) и цементовозов характеризуются средним уровнем концентрации. Что же касается рынков предоставления зерновозов и фитинговых платформ, то по параметру CR их можно считать рынками средней концентрации, но по HHI уровень концентрации будет высоким, то есть эти рынки можно отнести к низкоконкурентным.

Заметим, что если рассматривать долгосрочную динамику этого показателя, то можно отметить, что уровень конкуренции стабильно растет.

Данные о вагонных парках, находящихся в оперировании у холдингов операторов, позволяют рассчитать аналогичные показатели и для предшествующих лет. В таблице 4 приведены данные о динамике индекса Херфиндаля – Хиршмана на горизонте 2011–2019 гг., а в таблице 5 – аналогичные данные по индексам CR-3 и CR-4; и из них видно, что в целом уровень концентрации на рынке оперирования хоть и с некоторыми колебаниями, но снижается.

Здесь необходимо сделать еще одну небольшую оговорку. Когда мы оцениваем уровень конкуренции на отдельных рынках, чьи границы определены через рода подвижного состава, мы немного упрощаем картину. Мы исходим из допущения,согласно которому это полностью самостоятельные рынки с непроницаемыми границами. Но, строго говоря, это не так или не всегда так.

Например, грузоотправитель, который отгружает клинкер и цемент, предъявляет спрос на цементовозы и полувагоны (и может варьировать его уровень, увеличивая или уменьшая спрос на тот или иной подвижной состав). Осуществив инвестиции в установку по тарированию цемента в мешки, он может отгружать цемент в таре уже в крытых вагонах. Отправитель сжиженных газов может отправлять их не в цистернах, а в танк-контейнерах.

Отправители различных грузов, предъявлявшие спрос на крытые вагоны, могут переключить свой спрос на контейнеры и, соответственно, на рынок фитинговых платформ. В последних двух примерах фитинговые платформы становятся конкурентами крытых вагонов и цистерн.

Производители удобрений, отгружающие свою продукцию в минераловозах, могут начать отправлять уз в биг- бегах, устанавливаемых в полувагоны. Зерно, которое главным образом перевозят в зерновозах, иногда транспортируют в крытых вагонах, контейнерах, а недавно была организована и экспериментальная перевозка зерна в полувагонах. Более того, рынки фитинговых платформ и универсальных платформ, строго говоря, тоже не вполне изолированы: на некоторых универсальных платформах установлены откидывающиеся фитинги – и подобные платформы могут одновременно работать и на рынке универсальных платформ (перевозить, например, оборудование), и на рынке фитинговых (перевозить контейнеры).

Таким образом, границы рынков для многих (хотя и не для всех) грузов зачастую являются более проницаемыми, чем принято думать, а следовательно, реальный уровень конкуренции может быть выше той оценки, которую мы получаем на основании индексов концентрации и Херфиндаля – Хиршмана.

По итогам проведенных расчетов индексов концентрации можно сделать два основных вывода. Во-первых, сегодня рынок услуг операторов является вполне конкурентным, уровень концентрации на нем можно признать низким. Во-вторых, в целом уровень конкуренции на рынке операторов, несмотря на отдельные колебания, имеет тенденцию к повышению на протяжении последних 9 лет.

Кроме того, дополнительный вывод, который вытекает из данных об уровне концентрации на рынке, заключается в том, что если рынок операторских услуг вполне конкурентен, то предложения о государственном регулировании ценообразования на этом рынке лишены оснований.

Подписаться на новости

Нажимая подписаться, вы соглашаетесь с Положением о политике Конфиденциальности