ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

Нефтяные доходы бюджета: спад на время, стагнация надолго

Бюджетная роль нефти

Доходы от нефтегазовой, а особенно от нефтяной отрасли, являются крайне важными для наполнения федерального бюджета. Минфин России традиционно к нефтегазовым доходам относит:

- налог на добычу полезных ископаемых (НДПИ) по нефти, газу и конденсату,

- налог на дополнительный доход (НДД),

- экспортные пошлины (применяются для газа, до 2024 г. применялась для нефти и нефтепродуктов).

Кроме того, с обратным знаком учитываются бюджетные платежи по обратному акцизу на нефтяное сырьё и по демпферному механизму (см. ниже).

Таким образом, понятие «нефтегазовые доходы» включает только специфичные налоги, применяющиеся для изъятия ренты. В связи с этим надо учитывать две оговорки:

- во-первых, нефтегазовая отрасль обеспечивает и «обычные» налоги – НДФЛ, налог на прибыль, акцизы на нефтепродукты и т. д.,

- во-вторых, наряду с федеральным бюджетом существуют региональные и местные бюджеты, а также внебюджетные социальные фонды.

Если рассматривать оба понятия в узком смысле (нефтегазовые доходы в терминологии Минфина; федеральный бюджет), то по итогам 2024 г. нефтегазовые доходы обеспечили 30% доходов федерального бюджета, из них на нефть приходится около 25 процентных пунктов. Интересно, что если учитывать все налоги и социальные отчисления от деятельности по добыче нефти и газа, предоставлению услуг в области добычи нефти и газа, а также по нефтепереработке, то они составят примерно ту же величину – 29%, но уже от консолидированного бюджета (то есть суммы федерального, региональных и местных бюджетов) с учётом внебюджетных социальных фондов.

Таким образом, нефть по-прежнему остаётся ключевым источником наполнения бюджета. С другой стороны, зависимость бюджета от нефти снижается в последние 10 лет: для сравнения, в 2011–2014 гг. нефтегазовые доходы составляли 50–51% поступлений в федеральный бюджет, а нефтяные доходы – 44–45 процентных пункта.

Проблемы 2025 г.

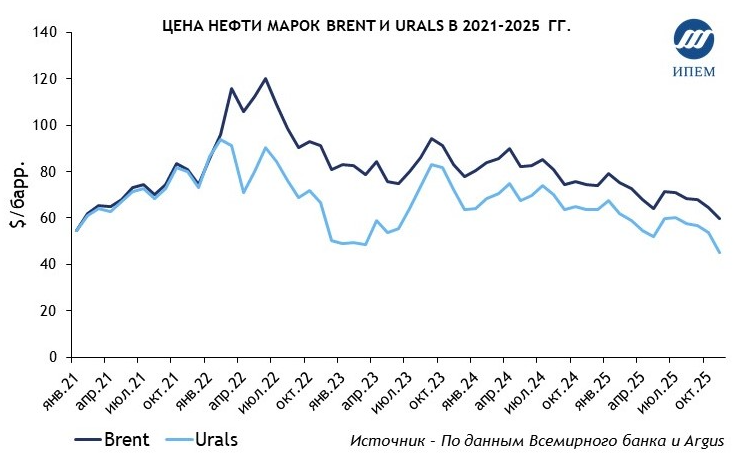

Российский бюджет в 2025 г. испытывает серьёзные проблемы с доходами от нефтяной отрасли: по данным Минфина России за 11 месяцев 2025 г. совокупные поступления от НДПИ на нефть (c учётом конденсата) и НДД за вычетом платежей из бюджета по обратному акцизу (с учётом демпфера) были на 21% ниже аналогичного уровня 2024 г.

Главным фактором спада налоговых поступлений является снижение мировых цен на нефть: за 11 месяцев 2025 г. цена основных сортов нефти была на 14–15% ниже аналогичного периода прошлого года (см. рисунок). Цена Urals снизилась ниже «цены отсечения» в 60 $/барр. и достигла 45 $/барр. в ноябре 2025 г.

Источник: Всемирный банк и Argus

Одним из значимых факторов, повлиявшим на текущее снижение цен, является постепенное снятие ограничений на добычу нефти странами-участницами соглашения ОПЕК+. Данное соглашение впервые было заключено в 2016 г. для координации поставок нефти на мировой рынок между членами ОПЕК и крупными производителями нефти за пределами организации. В настоящее время соглашение охватывает пять членов ОПЕК (Алжир, Ирак, Кувейт, Саудовская Аравия, ОАЭ) и три другие страны (Казахстан, Россия, Оман). На эти страны пришлось 38% мировой добычи нефти в 2024 г. В ОПЕК+ не входят крупные производители нефти на американском континенте (см. ниже).

По состоянию на октябрь 2025 г. объём добычи, выведенный из-под добровольных сокращений, превысил 2,2 млн барр. в сутки, что эквивалентно примерно 110 млн тонн в год. Последние договорённости предусматривают, что к сентябрю 2026 г. следующая часть добровольных ограничений перестанет действовать в полном объёме, что добавит на рынок ещё порядка 1,65 млн барр. в сутки (более 80 млн тонн в год), а значит ожидать восстановления ценовой конъюнктуры на рынке нефти в следующем году сложно.

Подобное снижение цен выглядит драматично, но оно, вероятно, не будет долгосрочным. Международное энергетическое агентство (МЭА) оценивает, что по итогам 2025 г. мировые инвестиции в нефтедобычу сократятся на 6%. Обычно вслед за периодом недофинансирования в разведку и добычу следует период высоких нефтяных цен.

Также по оценкам МЭА при снижении цены ниже уровня 60 $/барр. добыча лёгкой «сланцевой» нефти в США сократится в 2026 г. По различным оценкам, характерный диапазон рентабельности добычи многих «сланцевых проектов» в США составляет 45–50 $/барр., что обеспечивает мировому рынку определённую устойчивость и своеобразную страховку от сверхнизких цен.

В перспективе ближайших лет вероятнее восстановление цен на основные сорта нефти до 80 $/барр. Так, МЭА в последнем аналитическом обзоре (World Energy Outlook 2025) оценивает, что этот уровень сохранится не только в «высокоуглеродном» сценарии развития мировой энергетики (Current Policies Scenario, CPS), но и в сценарии с выполнением заявленных целей по сокращению выбросов парниковых газов (Stated Policies Scenario, STEPS).

Таким образом, из кризиса 2025 г. российская нефтянка и бюджет выйдут без критических потерь. Однако российская нефтяная отрасль сталкивается с долгосрочными вызовами, которые фактически блокируют дальнейшее наращивание экспорта и рентных доходов в будущем.

Стагнация спроса на внешнем рынке

В настоящее время нефть оказалась почти настолько же уязвимым к энергопереходу ископаемым энергоресурсом, как и уголь. Казалось бы, сжигание угля сопровождается большими выбросами загрязняющих веществ и парниковых газов, чем сжигание нефти – почему у нефти столь же смутные перспективы?

Дело в том, что спрос на нефть зависит в первую очередь от потребления нефтепродуктов в автотранспорте: на него приходится около 45% потребления данного вида топлива в мире (оценка МЭА). Перспективы спроса в данном сегменте в значительной степени зависят от темпов внедрения электромобилей, а они в настоящее время весьма высоки. По оценкам МЭА в 2024 г. более 20% от общих продаж авто по всему миру пришлось на электромобили (в Европе – около 20%, в Китае – почти 50% с учётом гибридов). Среднесрочные прогнозы тоже заряжены оптимизмом. Ожидается, что к 2035 г. даже в «высокоуглеродном» сценарии (CPS) доля электромобилей в общем объёме продаж по всему миру превысит 40%. С другой стороны, по оценкам того же МЭА, глобальный рынок электромобилей в 2024 г. вырос, фактически, только благодаря Китаю. На других же крупнейших рынках, в Европе и США, рост рынка фактически остановился, а в некоторых странах (Германия, Франция, Япония) продажи и вовсе упали. Поэтому ситуация на автомобильном рынке остаётся одним из многочисленных факторов неопределённости для рынка нефти.

Для угля также характерно его замещение иными энергоресурсами – природным газом или безуглеродными источниками энергии. Однако основным сектором потребления угля является не транспорт, а электроэнергетика. И стремительный рост спроса на электроэнергию в развивающихся странах вынуждает по-прежнему обращаться к углю как к топливу, которое зачастую оказывается наиболее дешёвым. Кроме того, угольная генерация сохраняет преимущество над возобновляемой в виде предсказуемости выработки вне зависимости от погодных колебаний.

Остальные сектора потребления нефти (воздушный и морской транспорт, нефтехимия и т. д.) не смогут компенсировать спад спроса в автотранспорте – в результате только в «высокоуглеродном сценарии» (CPS) МЭА прогнозирует незначительный рост потребления нефти (+4% за 2024–2035 гг.). Данный прогноз подтверждается анализом первичных данных. В целом по миру эластичность потребления нефтепродуктов по ВВП составила 0,4 за период 2008–2024 гг. (оценка по данным Всемирного банка и Energy Institute). Всемирный банк прогнозирует рост мирового ВВП на 2,4–2,6% в ближайшие два года. Следовательно, рост потребления нефти при сохранении текущей ситуации (например, доли электромобилей в автопарке) в ближайшие пару лет ожидается в размере около 1% в год.

В сценарии STEPS ожидается стагнация (спад на 1% к 2035 г.), а в «низкоуглеродном» сценарии (Net Zero Scenario) – резкий спад (на 33%).

Апокалиптические сценарии маловероятны, но стагнация мирового потребления нефти и выход на тот самый «пик нефти» налицо. Даже Китай перестаёт быть бездонным растущим рынком – так, в китайской компании CNPC ожидают выход на пик потребления нефти в стране уже в 2025 г.

Таким образом, новой надеждой для российского нефтяного экспорта становятся Индия, страны Юго-Восточной Азии и Африка – в этих странах и регионах МЭА ожидает роста потребления даже по сценарию STEPS. Именно в этих странах прогнозируются наиболее высокие темпы роста экономики и, соответственно, спроса на энергоресурсы.

Рост предложения на внешнем рынках

В перспективе ближайших лет для России вызовом является рост предложения на нефтяном рынке. Производители Западного полушария, не участвующие в соглашении «ОПЕК+», резко наращивали добычу в предыдущие годы, в особенности за счёт разработки нетрадиционных запасов. В первую очередь это касается США – по данным Energy Institute разработка «сланцевой» нефти привела к росту добычи в 2008–2024 гг. на 556 млн т! Канада за счёт разработки нефтяных песков увеличила добычу на 137 млн т, Бразилия за счёт глубоководных («подсолевых») месторождений – на 83 млн т. Даже небольшая Гайана за считаные годы стала значимым производителем нефти с объёмом более 30 млн т.

В ближайшее десятилетие ожидается продолжение этого процесса. МЭА ожидает, что добыча в Северной и Южной Америке к 2035 г. вырастет на 160–180 млн т (сценарии CPS и STEPS). Помимо вышеуказанных производителей вклад в рост добычи внесут Аргентина за счёт добычи на сланцевой формации Вака Муэрте и Суринам за счёт глубоководной добычи.

Кроме того, ожидается рост добычи на Ближнем Востоке. Например, в Саудовской Аравии в разработку вводится месторождение Джафура, где наряду с огромными запасами «сланцевого» газа планируется извлечение конденсата. В результате МЭА ожидает роста добычи в регионе на 100–170 млн т.

Наконец, дополнительным, путь и маловероятным, фактором усиления конкуренции на рынке нефти в перспективе ближайшего десятилетия может стать снятие санкций с Ирана и Венесуэлы.

Ухудшение сырьевой базы

Ужесточение конкуренции на мировых рынках для России осложняется ухудшением сырьевой базы. Со временем происходит исчерпание крупных месторождений в традиционных регионах нефтедобычи (Волго-Уральская, Западно-Сибирская нефтегазоносные провинции), а поддержание объёмов добычи требует освоения месторождений Восточной Сибири и Дальнего Востока. За 2005–2023 гг. доля Ханты‑Мансийского АО в структуре добычи сократилась с 57% до 41%, а доля трёх восточных регионов (Иркутской области, Красноярского края и Якутии) выросла с 0,1% до 10%. В перспективе планируется дальнейшее наращивание добычи на севере Красноярского края (проект «Восток Ойл»). Однако разработка месторождений в регионах нового освоения требует значительных капитальных затрат, что в свою очередь практически невозможно без налоговых послаблений. Поэтому новые регионы нефтедобычи ещё нескоро станут значимым фактором наполнения бюджета.

Кроме того, в традиционных регионах нефтедобычи расширяется освоение малых месторождений, месторождений с низкой проницаемостью пластов. В ограниченных масштабах ведётся добыча «сланцевой» нефти, из которой наиболее известна баженовская свита. Добыча нефти в подобных условиях характеризуется высокой себестоимостью, а значит перспективы разработки таких запасов напрямую связаны с мировыми ценами.

Ухудшение сырьевой базы – не уникальный для России процесс, он проявляется по всему миру. Например, США впервые преодолели пик добычи ещё в 1970 г. Однако США, как и многие другие страны западного полушария, в недавнем прошлом смогли преодолеть падение добычи за счёт освоения нетрадиционных запасов (см. выше). Россия же находится ещё в начале пути разработки таких ресурсов.

Перспективы экспорта российской нефти

Рассмотренные факторы (стагнация мирового спроса, рост предложения на мировом рынке, ухудшение сырьевой базы в России) ведут к тому, что в ближайшие годы экспорт нефти, вероятно, будет несколько сокращаться или сохраняться на прежнем уровне. Подобная трезвая оценка присутствует и в недавно принятой Энергетической стратегии до 2050 г. Согласно этому документу экспорт нефти в 2036 г. по двум из пяти сценариев (включая целевой) сценарию будет лишь на 0,4% выше уровня 2023 г. В инерционном и стрессовом сценариях экспорт сокращается, и лишь в «сценарии технологического потенциала» ожидается рост экспорта на 11%.

Снижение налоговой нагрузки

Сочетание вероятных исходов по ценовым и объёмным показателям (восстановление цен на нефть, но сокращение объёмов экспорта) предполагает, что объём выручки от экспорта нефти в валютном выражении в ближайшие годы будет довольно стабильным (если не учитывать потенциальные дополнительные эффекты от санкционных ограничений в виде сокращения импорта российской нефти развивающимися странами).

Впрочем, нефтяной экспорт уже давно не является постоянным драйвером российского экономического роста: стабильный рост валютной выручки от экспорта нефти и нефтепродуктов закончился ещё в 2013 г. (см. рисунок).

Источник: TradeMap. За 2022–2024 гг. использована зеркальная статистика (данные зарубежных стран о торговле с Россией).

Во-вторых, для стимулирования модернизации НПЗ в 2021 г. была введена надбавка к обратному акцизу (коэффициент «Кинв»). Фактически эта надбавка означает бюджетное субсидирование развития нефтепереработки.

В-третьих, для защиты внутренних цен на моторное топливо от колебаний мировых цен на нефть был введён «демпферный механизм», который предполагает дополнительное налогообложение нефтепродуктов в случае низких цен на нефть и дополнительное субсидирование нефтепродуктов в случае высоких цен на нефть. Условная цена, на основе которой рассчитываются платежи, на 2025 г. равна 60,45 тыс. руб./т для бензина (т. е. 45 руб./л) и 57,2 тыс. руб./т для дизеля (49 руб./л).

Доход в бюджет демпферный механизм принёс лишь по итогам 2020 г. Всё остальное время он работает в качестве субсидии, которая в 2024 г. достигла 1,8 трлн руб.

При этом практика применения демпфера расширяется. Изначально было заложено, что если оптовая цена бензина или дизеля в России отклоняется в большую сторону более чем на 10% или 20% от заранее заложенной условной цены, то платежи по демпферу обнуляются. Подобный случай произошёл в сентябре 2023 г. Аналогичная ситуация ожидалась осенью 2025 г., однако был принят мораторий на обнуление демпфера до мая 2026 г., а в Государственной Думе проходит законопроект, повышающий границы обнуления демпфера до 20% и 30% соответственно. В этом случае задачи по защите внутреннего рынка нефтепродуктов и снижению инфляции оказываются более приоритетными, чем наполнение бюджета.

Удельную налоговую нагрузку на нефтяную отрасль возможно оценить путём расчёта отношения сальдо налогов по нефти и нефтепродуктам (по НДПИ с учётом обратного акциза и демпфера, НДД, акцизам на произведённые в России нефтепродукты и ранее применявшейся экспортной пошлине) к условной выручке. Условная выручка была рассчитана как произведение объёма добычи нефти на цену Brent и курс рубля. Расчёты показывают, что это отношение с середины 2000-х гг. колебалась в диапазоне 40–50%, а в 2023–2024 гг. составило лишь 30%. Даже если учитывать цену не Brent, а Urals, то отношение в 2024 г. составило 35%. То есть удельная налоговая нагрузка на нефтяную отрасль снижается.

Вывод

К настоящему времени российская нефтяная промышленность имеет достаточную устойчивость, чтобы пережить период низких цен. Однако в долгосрочной перспективе возможности развития за счёт расширения экспорта крайне ограничены. Параллельно внутри России идёт процесс снижения налоговой нагрузки в пользу нефтяных компаний (ради стимулирования разработки новых месторождений и модернизации НПЗ) и потребителей топлива (сдерживание цен). В таких условиях государству приходится искать другие источники доходов, и неудивительно, что ими становятся налоги общего характера – например, озвученное недавно повышение НДС.

Автор: Заместитель руководителя департамента исследований ТЭК Евгений Рудаков, руководитель отдела специальных проектов департамента исследований ТЭК Алексей Фаддеев.

Подписаться на новости

Нажимая подписаться, вы соглашаетесь с Положением о политике Конфиденциальности