ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

Об изменении баланса парка грузовых вагонов

ROLLINGSTOCK провели анализ изменения рабочего и общего парка грузовых вагонов на сети РЖД как индикаторов состояния рынка вагонов. В 2025 году действовало сразу несколько негативных факторов для рынка, что отразилось снижением спроса на подвижной состав для перевозок. Со 2-го полугодия 2025 года в рабочем парке наблюдалось существенное сокращение. Весной 2026 года начал восстанавливаться спрос на грузовые вагоны, что привело к стабилизации количества вагонов рабочего парка.

О ситуации в 2024-2025 годах

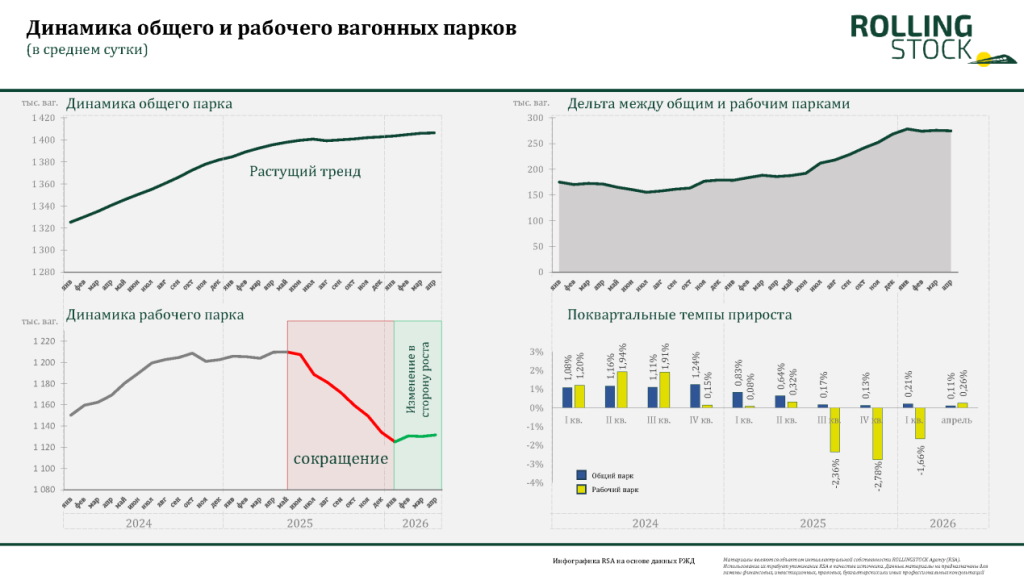

В 2024-2025 годах наблюдался рост общего парка вагонов, но скорость его роста сокращалась. Так, в 2024 году парк в среднем прирастал на 0,37% в месяц или на 5,1 тыс. ед., в 1-м полугодии 2025 года – на 0,21% или на 2,95 тыс. ед., во 2-м полугодии 2025 года темп роста упал до 0,04% или на 0,5 тыс. ед.

Рост общего парка за 2 года составил 81,5 тыс. ед., а за 2025 год – только 20,8 тыс. ед.

Рабочий парк вагонов относительно стабильно рос только в 2024 году, когда он суммарно увеличился на 55,4 тыс. ед. Средний темп роста составлял 0,40% или на 4,6 тыс. ед. в месяц.

В 1-м полугодии 2025 года еще наблюдался общий восходящий темп, но в половине месяцев уже отмечалось снижение. Средний темп роста снизился до 0,07% или до 0,78 тыс. ед. в месяц.

Во 2-м полугодии 2025 года было стабильное снижение рабочего парка вагонов с темпом в 1,04% в месяц или 12,2 тыс. ед. За шесть месяцев рабочий парк сократился на 73 тыс. ед.

Таким образом, уже в первом полугодии 2025 года были первые еще не системные сигналы, свидетельствующие об изменении ситуации на рынке. Со 2-го полугодия 2025 года произошел лавинообразный обвал рабочего парка, что говорит о невостребованности вагонов.

О трендах 2026 года

Востребованность вагонов можно также оценить через дельту (математическую разницу) между общим и рабочим парком. Важно учитывать, что дельта не показывает дефицит/профицит парка, для его оценки требуются детальные расчеты.

В январе-октябре 2024 года дельта между общим и рабочим парком была относительно стабильной и в среднем составляла около 165 тыс. ед., то есть система была относительно сбалансирована. Рост количества вагонов компенсировался замедлением работы сети, что, однако, могло привести к ее коллапсу.

С ноября 2024 года по начало 2026 года дельта росла. С июля 2025 года она превысила 210 тыс. ед., а пик был достигнут уже в январе 2026 года, когда дельта составила 278,5 тыс. ед. Следовательно, подтверждается тезис о невостребованности вагонов во втором полугодии 2025 года.

В 2026 году уже наблюдается изменение трендов:

- в феврале-апреле 2026 года дельта между общим и рабочим парком стабилизировалась и даже немного снизилась по отношению к январю 2026 года.- в январе-апреле 2026 года темпы роста общего парка немного выросли по отношению ко 2-му полугодию 2025 года и составили до 0,07% или на 0,9 тыс. ед.

- в январе рабочий парк еще сократился, но в феврале-апреле он был довольно стабилен (1 130,9 тыс. ед.). Более того, в апреле наблюдался небольшой рост на 0,12% к марту.

Резюмируя, весной 2026 года наблюдается рост востребованности в грузовых вагонах. Это также подтверждается ростом погрузки на 1,9% в апреле. Несмотря на замедление экономики России, для российских экспортеров сложилась благоприятная обстановка на мировых товарных рынках. Бенефициарами могут стать РЖД и операторы грузовых вагонов.

Нюансы по родам вагонов

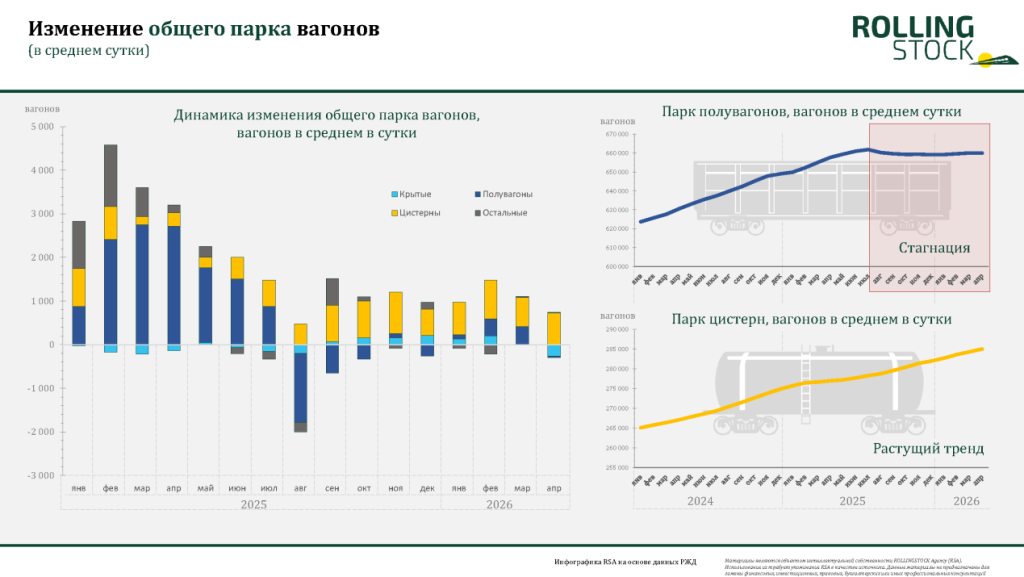

Общий парк полувагонов активно рос до июля 2025 года, когда достиг 661,8 тыс. ед. В последующие месяцы он стагнировал с общей тенденцией к снижению – ведь даже на апрель 2026 общий парк полувагонов был ниже уровня июля 2025 года. Это означает, что с августа 2025 года по апрель 2026 года поставки новых полувагонов на сеть железных дорог России были ниже выбытия парка.

Прирост общего парка грузовых вагонов с июля 2025 года обеспечивается только поставками цистерн. Общий парк цистерн стабильно растет с начала 2024 года. В апреле 2026 года он достиг 285 тыс. ед., за четыре месяца текущего года он вырос на 1,1%.

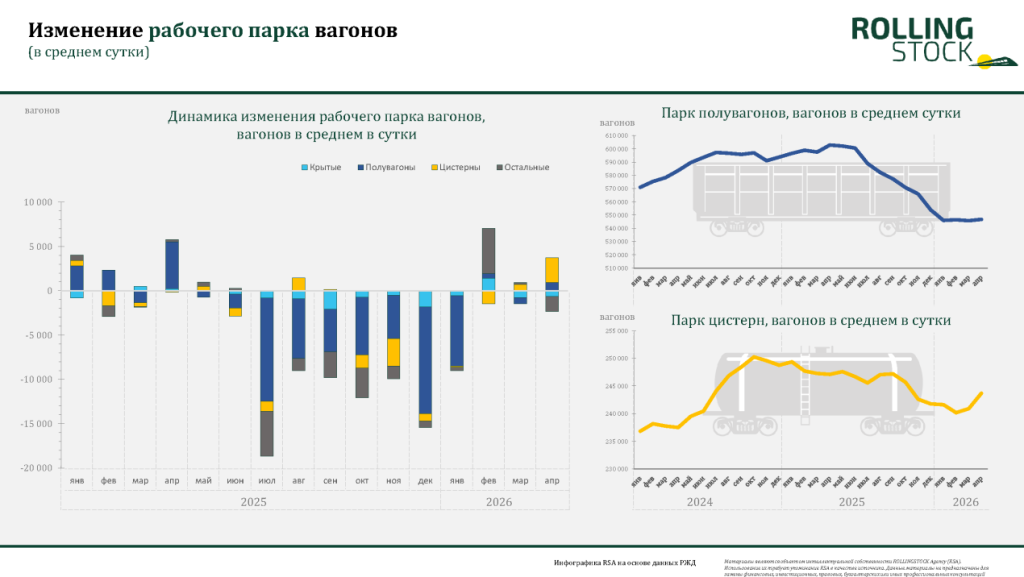

По рабочему парку ситуация иная. С июля 2025 года по январь 2026 года – рабочий парк по всем родам вагонов сокращался, за исключением цистерн в августе-сентябре 2025 года.

Наиболее существенное сокращение рабочего парка было по полувагонам — минус 9,1% (январь 2026 года к июню 2025 года) или 54,7 тыс. ед. Рабочий парк цистерн сократился на 5,1 тыс. ед. (-2,0%), крытых вагонов – на 7,2 тыс. ед. (-14,3%).

С февраля 2026 года рабочий парк полувагонов стабилизировался, а рабочий парк цистерн даже начал расти.

Александр Поликарпов, сооснователь и управляющий партнер по аналитическому направлению ROLLINGSTOCK Agency.

«На вагонном рынке 2025 год был годом существенных изменений, во многом вызванных снижением грузовой базы и изменением регуляторной среды. Из-за высокой инертности железнодорожного транспорта эффект на парке вагонов стал виден со второго полугодия 2025 года.

Тенденции последних месяцев говорят об изменении тренда. Возможно, мы пощупали дно вагонного рынка. Сейчас же от падения спроса на грузовые вагоны для перевозок идет переход к стабилизации рынка, причем по цистернам даже перешли к росту. Это подтверждается динамикой ставок аренды.

Текущие тенденции по росту востребованности вагонов не являются системными. Ситуация может быстро измениться при корректировке цен на внешних рынках, позитива на внутреннем рынке пока не видится.

Позитивные сигналы с рынка оперирования не переходят в спрос на новые вагоны, так как пока еще есть значительное количество отставленных вагонов от движения, а также нет стимулов для системного улучшения ситуации»

Скачать полную версию инфографики в PDF формате

Методологические пояснения

Оценка проведена на основе официальной публичной отчетности ОАО «РЖД», которая раскрывается в соответствии с приказом ФАС № 263 от 12 апреля 2011 года.

В публикуемых ОАО «РЖД» материалах детализация по родам подвижного состава осуществляется в соответствии с ОТК 436-002 (Классификатор родов подвижного состава, утвержденного МПС России 30.09.2002). Это не позволяет провести детальный анализ по платформам и хопперам.

Количество вагонов представлено как среднее за сутки в течение календарного месяца, что может отличаться от обычно используемых данных на определенное число месяца.

Инфографика Официальный сайт информационного агентства ROLLINGSTOCK Agency (RSA, Агентство РОЛЛИНГСТОК) на основе данных РЖД.

Подписаться на новости

Нажимая подписаться, вы соглашаетесь с Положением о политике Конфиденциальности