ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

Оценка финансового состояния операторов грузовых вагонов в 2021-2025 годах

ROLLINGSTOCK провели анализ изменения основных финансовых показателей деятельности операторов грузового подвижного состава в 2021-2025 годах. Прошлый год был непростым для владельцев грузовых вагонов, что негативно отразилось на их финансовом состоянии: основные операторы с публичной отчетностью показали в 2025-м совокупный убыток в 36 млрд руб. против прибыли в 182 млрд руб. в 2024-м.

Вводная информация

Операторы грузового подвижного состава до сих пор находятся в уникальном правовом статусе. Несмотря на значительное влияние на рынок грузовых железнодорожных перевозок, их деятельность не выделена в отдельный код ОКВЭД. Поэтому на основе данных статистических органов невозможно оценить общее состояние рынка операторов подвижного состава, однако анализ можно провести на базе финансовой отчетности компаний.

ROLLINGSTOCK изучили доступность финансовой отчетности по РСБУ у более 40 основных операторов грузовых вагонов, которые на конец 2025 года оперировали свыше 75% вагонного парка России. Для анализа были отобраны все компании с парком более 5 тыс. вагонов, а также лидеры по отдельным сегментам вагонного рынка, если их парк составлял менее 5 тыс. ед.

К сожалению, тренды последних лет по ограничению доступа к финансовой отчетности из-за санкционных рисков привели к снижению уровня публичности ряда операторских компаний. Преимущественно это коснулось кэптивных игроков. Более того, в 2025 году Globaltrans Investment передал свои железнодорожные активы, включая ООО «БалтТрансСервис» и ООО «НПК», компании ООО «КСП капитал управление активами», Д.У. ЗПИФ «Трансатлант». В результате отрасль потеряла исторического флагмана по публичности данных: по итогам 2025 года ООО «БалтТрансСервис» и ООО «НПК» не раскрыли свою финансовую отчетность.

ROLLINGSTOCK также не стали включать в анализ финансовой отчетности грузовладельцев, самостоятельно управляющих своими вагонами, так как их финансовые показатели зависят от основной деятельности компании, а оперирование вагонами – дополнительная сервисная функция. Для корректности сравнения не включены в оценку финансовые показатели операторов вагонов, у которых отсутствует отчетность хотя бы за один год во временном интервале 2021-2025 годов.

В результате представленный анализ финансовой отчетности по РСБУ включает компании, оперирующие более 50% парка вагонов России в 2021-2025 годах.

Динамика совокупных финансовых показателей

Совокупная выручка рассмотренных операторских компаний (далее – выручка) стабильно росла с 2021 по 2024 годы. Выручка за этот период выросла в 1,7 раза до 1 трлн 433 млрд руб.

В 2022 году был самый значительный рост выручки операторов на 33,7% до 1,1 трлн руб. Это было связано с высоким спросом на транспортные услуги на фоне изменения логистики и товарных потоков, вызванных началом проведения СВО и ростом стоимости угля и прочих энергоносителей. Дополнительным положительным эффектом было восстановление операторского рынка после падения в 2020-м из-за COVID-19, которое началось со второй половины 2021 года.

В 2023-2024 года выручка операторов росла на 11-13% в год. В эти годы, несмотря на снижение погрузки, рост оборота на фоне изменения географии грузопотоков и снижения скоростей привел к возникновению дефицита подвижного состава и, как следствие, росту доходности операторов и высокому спросу на вагоны. В дальнейшем массовые поставки вагонов на сеть постепенно привели к перенасыщению сети парком и спиральным эффектом могли еще больше замедлить продвижение грузов.

Интересное соотношение: выручка рассмотренных компаний-операторов в 2021 году составляла 43,5% от общей выручки РЖД (по РСБУ) и 52,9% дохода железнодорожного холдинга от грузовых перевозок. В 2024 году – 50,5% от общей выручки РЖД и 61,6% их дохода от грузовых перевозок.

В 2025 году ситуация на операторском рынке существенно изменилась. Спад погрузки на фоне системной работы РЖД по ограничению парка на сети привел к большому количеству невостребованных вагонов для перевозочного процесса. В результате выручка рассмотренных компаний-операторов сократилась на 7,8% до 1,3 трлн руб. (51,5% дохода РЖД по РСБУ от грузовых перевозок).

С 2021 года парк вагонов в оперировании рассматриваемых компаний рос.

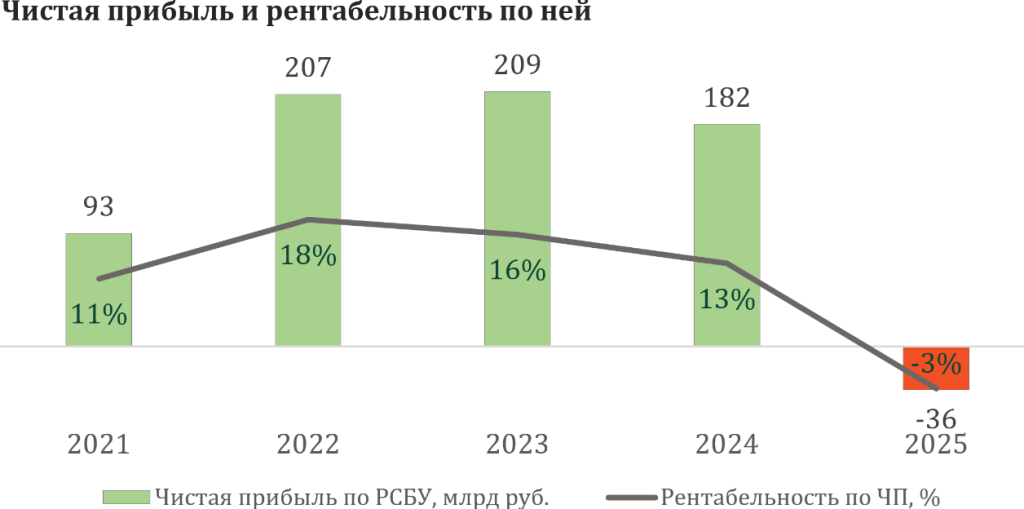

В 2021-2024 года рассмотренные компании-операторы показывали совокупную чистую прибыль. Накопленная чистая прибыль за четыре года составила 691 млрд руб.

Динамика чистой прибыли и рентабельности по ней отличалась от трендов по выручке. В 2022 году был отмечен рост чистой прибыли рассматриваемых компаний в 2,2 раза до 207 млрд руб., а рентабельность выросла до 18,1%.

В 2023 году чистая прибыль показала рост на 1,1% до 209 млрд руб., а рентабельность уже начала сокращаться и составила 16,3%. В 2024-м – в год максимальной выручки – чистая прибыль уже сократилась на 12,9% до 182 млрд руб., рентабельность снизилась до 12,7%.

В 2025 году рассмотренные операторы показали совокупный убыток в размере 36 млрд руб. и отрицательную рентабельность – минус 2,7%. Даже в предыдущий кризис 2020 года операторы показали совокупную прибыль.

Следует отметить, что динамика расчетной EBIT по РСБУ более драматичная: сокращение EBIT наблюдалось уже с 2023 года (-0,8%), в 2024 -м показатель упал в два раза, а в 2025 году составил минус 317 млрд руб.

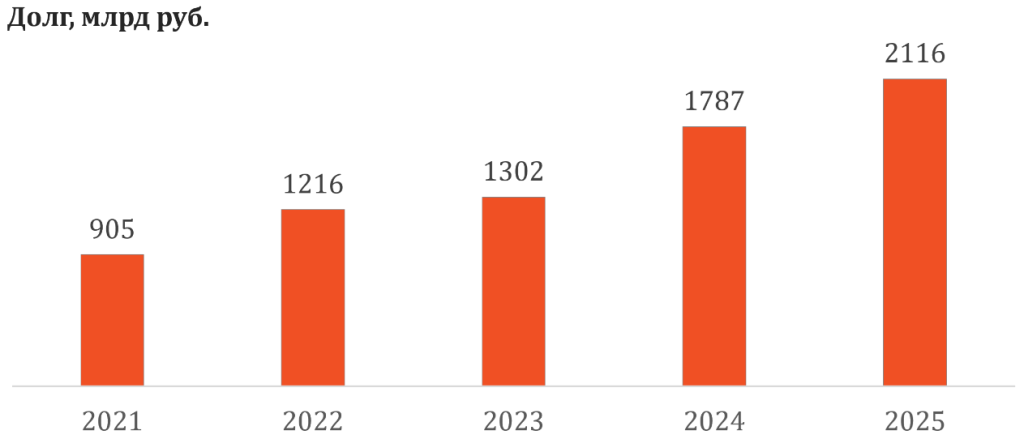

Совокупный долг рассмотренных операторов, оцененный на основе отчетности РСБУ, стабильно растет. По итогам 2025 года он вырос в 2,3 раза к 2021 году и достиг 2,1 трлн руб.

Самый значительный прирост долга – на 484 млрд руб. – произошел в 2024 году, что может быть обосновано большим объем закупок новых вагонов. В 2025 году долг вырос еще на 329 млрд руб. На рост долга также оказала влияние экстремально высокая ключевая ставка ЦБ.

Следует отметить, что определенное влияние на рост совокупного долга оказали сделки M&A и необходимость возврата средств у новых собственников. В частности, рост долга по этим причинами мог наблюдаться у ООО «Атлант», АО «ПГК» и ООО «Грузовая компания».

Нюансы падения доходов операторов вагонов в 2025 году

Ниже представлена таблица с основными финансовым показателями 30 операторов грузового подвижного состава в 2025 году, в которой можно детально посмотреть изменения по компаниям.

Отдельно следует обратить внимание на несколько факторов.

Все операторы цистерн, раскрывающие публичную отчетность, показали рост выручки. В совокупности их выручка выросла на 12,4% до 357 млрд руб.

Рассмотренные операторы полувагонов (включая АО «ПГК» и ООО «Атлант») показали снижение выручки на 20,4% до 550,8 млрд руб.

Крупнейшие операторы фитинговых платформ – ПАО «Трансконтейнер» и ООО «Логопер» – показали сокращение выручки, а у ООО «Фирма «Трансгарант» она выросла на 25%.

Наиболее значительный чистый убыток в 2025 году был у ООО «Русагротранс» – 20,3 млрд руб., ООО «Грузовая компания» – 16,9 млрд руб. и ПАО «Трансконтейнер» – 9,2 млрд руб. Суммарный убыток только этих трех компаний превышает совокупный убыток по всем рассмотренным операторским компаниями.

Все рассмотренные операторы цистерн закончили 2025 год с чистой прибылью, а у ООО «Газпромтранс», ООО «ЛУКОЙЛ-Транс», ООО «НХТК» она даже выросла.

В 2025 году наиболее значительно долг вырос у ООО «Атлант» на 172 млрд руб. до 246 млрд руб. Также высокий рост долга наблюдается у АО «ПГК» (+44% до 205,8 млрд руб.), ООО «РЕИЛГО» (+69% до 150,9 млрд руб.). Кратно вырос размер долга у АО «ТалТэк-Транс» и ООО «Уральская транспортная компания». У трех последних операторов, указанных выше, увеличение долга вызвано наращиванием парка вагонов.

ООО «Уголь-Транс», ООО «Модум-Транс», ООО «Русагротранс» и ООО «ГК «Новотранс» значительно сократили размер своего долга.

Скачать полную версию анализа в PDF форматеСкачать инфографику к анализу в PDF формате