ВОЙТИ В профиль

ВОЙТИ В профиль Начать поиск

Начать поиск О компании

О компании Новости

Новости О программном комплексе

О программном комплексе Контакты

Контакты

Тренды рынков железнодорожных грузовых перевозок и вагоностроения в 2024–2025 годах

Аналитическая команда ROLLINGSTOCK Agency (RSA) активно следит за динамикой рынков оперирования и предоставления вагонов, грузового вагоностроения и вагоноремонта. Результаты проводимого детального анализа традиционно находят отражение в ежегодных аналитических отчетах, пользующихся большим спросом в отрасли. Так, в 2025 году уже были представлены работы по рынкам операторов и ремонта вагонов, а также вышел отдельный отчет о состоянии рынка комплектующих. В подготовке находится отчет о грузовом вагоностроении в России и на «Пространстве 1520», а накануне салона «PRO//Движение.Экспо» публикуется экспресс-обзор по всем сегментам.

Ключевые тренды и факторы развития

Рынки оперирования, грузового вагоностроения и вагоноремонта напрямую зависят от динамики перевозки грузов и технологии работы сети. В свою очередь, на них оказывают влияние различные комплексные факторы.

В 2024 году российские компании продолжили адаптироваться к новым постоянно изменяющимся геополитическим условиям и продолжили осваивать новые рынки сбыта. Основным негативным фактором оставалась активная санкционная политика США и ЕС, направленная на различные отрасли экономики России. В результате в SDN-листы были внесены многие компании и предприятия из различных отраслей промышленности, а также партнеры из дружественных стран. В настоящий момент блокирующие санкции США затронули практически все крупные компании в угольной и металлургической промышленности России. Кроме того, расширялось применение вторичных санкций, что осложняло торговлю с дружественными странами.

В результате в целях реализации товаров на внешние рынки российские компании были вынуждены предоставлять дисконты. При этом на протяжении 2024 года существенно менялась конъюнктура на мировых рынках основных товаров, экспортируемых с привлечением железнодорожного транспорта. По ряду товаров колебания цен составляли десятки процентов. При этом фактор негативной динамики мировых цен и необходимости предоставления дисконтов периодически усиливался на фоне укрепления рубля по отношению к основным мировым валютам. В то же время во втором полугодии 2024-го, напротив, происходило ослабление рубля, что делало отправки на внешние рынки более привлекательными для грузоотправителей.

Одним из основных негативных факторов, оказавшим существенное влияние на перевозки грузов в 2024 году, стало усугубление тенденции последних лет по замедлению работы железнодорожной сети. Его усилению способствовал дефицит квалифицированного персонала на различных этапах организации перевозочного процесса. В целях восполнения кадрового дефицита РЖД предпринимали различные меры. Например, с ноября 2024-го часовые тарифные ставки машинистов и помощников машинистов в дирекции тяги были увеличены на 20%.

Увеличение сроков доставки грузов и оборота вагонов способствовало дальнейшему росту потребного парка на сети. Это приводило к усилению тенденции последних лет по возникновению локального дефицита подвижного состава и стимулировало рост спроса на новый подвижной состав в 2024 году. Дополнительным фактором, оказавшим влияние на состояние рассматриваемых рынков, стали меры по сокращению парка подвижного состава на сети, предпринимаемые железнодорожниками с осени 2024 года. На фоне низкого объема списания и больших поставок парк грузовых вагонов на сети постоянно увеличивался и в мае 2025 года преодолел психологическую отметку в 1,4 млн ед. подвижного состава. РЖД на протяжении последнего времени неоднократно заявляли о профиците парка, что, в свою очередь, по мнению перевозчика, негативно влияет на эксплуатационную обстановку на сети и приводит к ее замедлению.

Дополнительным фактором, оказавшим влияние на состояние рассматриваемых рынков, стали меры по сокращению парка подвижного состава на сети, предпринимаемые железнодорожниками с осени 2024 года. На фоне низкого объема списания и больших поставок парк грузовых вагонов на сети постоянно увеличивался и в мае 2025 года преодолел психологическую отметку в 1,4 млн ед. подвижного состава. РЖД на протяжении последнего времени неоднократно заявляли о профиците парка, что, в свою очередь, по мнению перевозчика, негативно влияет на эксплуатационную обстановку на сети и приводит к ее замедлению.

Стоит отметить, что грузоотправители также сталкиваются со сложностью организации перевозки на этапе ее планирования. Так, участники рынка не раз обращали внимание на возникшие сложности на фоне работы динамической модели загрузки инфраструктуры и необходимости заполнения и согласования суточного клиентского плана погрузки. На фоне всех описанных сложностей грузоотправители все активнее прибегают к использованию альтернативных видов транспорта, прежде всего автомобильного, что также приводит к снижению погрузки на сети. Общее негативное влияние на грузовую базу железнодорожного транспорта оказывало охлаждение экономики в различных отраслях промышленности на фоне высокой ключевой ставки Центрального банка России. Это привело к существенному снижению внутреннего спроса в различных сегментах, в особенности в строительной отрасли и металлургии, что сказалось негативно на объемах их перевозок по сети.

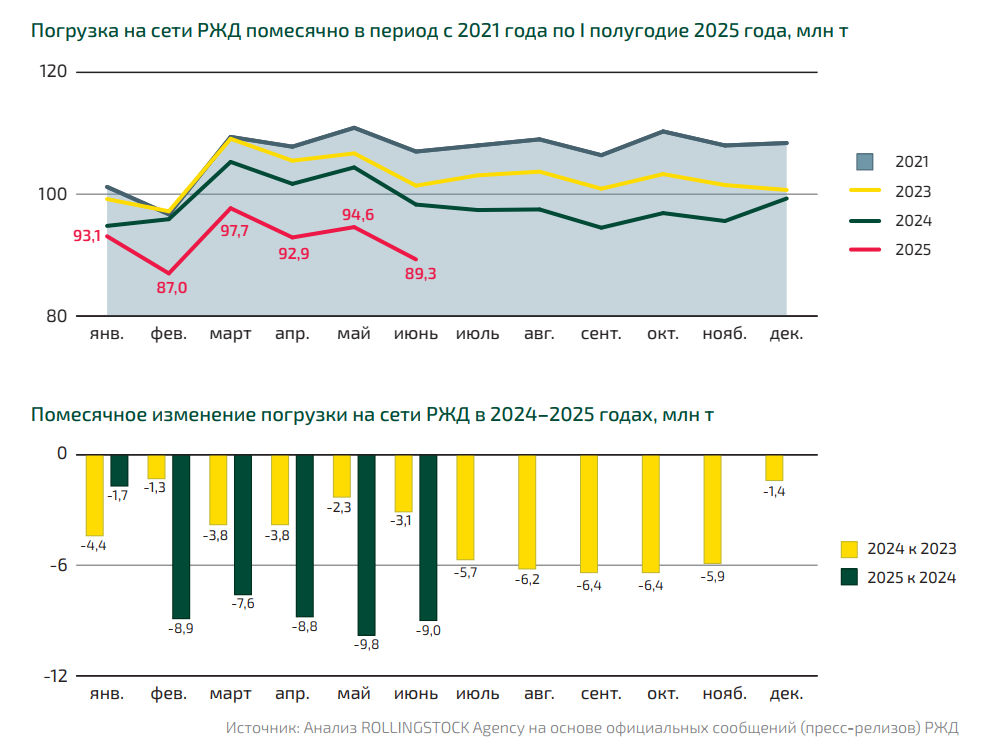

С учетом всех перечисленных факторов погрузка на сети РЖД по итогам 2024 года составила 1181,4 млн т, что на 4,1% ниже уровня 2023 года. Относительно результатов досанкционного 2021-го погрузка сократилась на 7,9%. В первой половине 2025 года отрицательная динамика погрузки сохранилась. По итогам января — июня на сети РЖД было погружено 554,5 млн т грузов, что на 7,6% меньше аналогичного периода 2024 года. Снижение перевозок наблюдалось все месяцы. К уровню I полугодия 2021-го снижение погрузки составило 12,4%.

Основные сделки на рынке

В 2024 году продолжились трансформационные процессы по изменению структуры капитала операторских компаний. Следует отметить, что часть изменений, особенно с крупнейшими игроками, стало следствием процессов и событий, произошедших годом ранее. Например, в течение 2023–2024 годов «Первая грузовая компания», один из крупнейших российских операторов, несколько раз меняла собственников. В конце 2024-го «Атлант», другой крупный оператор (6-е место на рынке, согласно рэнкингу RSA) и второй игрок на рынке крытых вагонов, приобрел долю 51% в лидере сегмента платформ-лесовозов — компании «ТрансЛес», ранее полностью входившей в состав «Деметра-Холдинг». Затем в 2025-м «Атлант» приобрел и оставшуюся долю. Кроме того, оператор полностью купил и активы «Грузовой компании», также принадлежавшей ранее «Деметра-Холдинг».

В свою очередь, в периметр «Деметра-Холдинг» летом 2024 года вошел «Нефрит», оператор полувагонов с осевой нагрузкой 25 тс. Дополнительно в лице «Русагротранса» холдинг приобрел 100% акций оператора «Атлант». Он носит одно имя с упомянутым ранее одним из крупнейших игроков, но никак с ним не взаимосвязан (справочно — ООО «Атлант», ИНН 7813596664). В управлении этого «Атланта» находится 6 тыс. вагонов, и это преимущественно полувагоны с осевой нагрузкой 25 тс.

Парк полувагонов «НефтеТрансСервис» после смены собственников был передан в управление «Национальной транспортной компании» (НТК). В результате НТК стала третьим оператором на рынке по парку полувагонов и лидером по размеру парка с осевой нагрузкой 25 тс.

В марте 2024 года «Урал Логистика» (на конец 2024-го входила в топ-20 по парку в оперировании и в топ-10 операторов цистерн) приобрела «РейлСпецТранс» — третьего игрока в сегменте крытых вагонов. Также весной 2024-го Fesco в лице «Фирмы «Трансгарант» закрыла сделку по приобретению железнодорожного контейнерного оператора Logbox, который предоставляет интермодальные транспортные услуги и ранее входил в Freight Village Ru.

В апреле 2025 года внеочередное собрание акционеров Globaltrans одобрило продажу сразу двух активов — «БалтТрансСервиса» (БТС) и «Новой перевозочной компании» (НПК) — в адрес «КСП Капитал Управление активами». Последняя осуществляет управление активами закрытого паевого инвестиционного фонда «Трансатлант». Оба актива — одни из крупнейших на рынке операторов: по итогам 2024 года БТС входил в топ-5 в сегменте цистерн, НПК – в ТОП-5 в сегменте полувагонов.

Значимые изменения произошли и на рынке вагоностроения. В конце января 2024 года стало известно, что «СДС-Холдинг» продал 75% в капитале «Алтайвагона» другому игроку — ГК «ТАЛТЭК». Также «Трансмашхолдинг» (ТМХ) продал Концерну «Тракторные заводы» (КТЗ) два актива, связанных с грузовым вагоностроением: заводы «Трансмаш», выпускающий сами вагоны, в Энгельсе и «Бежицкая сталь», одного из крупнейших производителей вагонного литья на «Пространстве 1520». Сделки привели к укрупнению присутствия на рынке как ГК «ТАЛТЭК», уже владевшей Барнаульским ВРЗ, так и КТЗ: в его состав до сделок с ТМХ также входили Канашский вагоностроительный завод (КАВАЗ) и литейное предприятие «Промлит».

О лидерах рынка вагоноремонта

По итогам 2024 года количество выполненных плановых ремонтов на сети составило 447,4 тыс. ед., что на 8,0% превысило уровень 2023 года. При этом в 2024 году изменились тренды последних лет в сегментах деповских и капитальных ремонтов. Если в предыдущие периоды наблюдался рост капитального ремонта на фоне сокращения деповского, то в 2024 году относительно 2023 года ситуация изменилась. Так, в 2024 году деповским ремонтом было отремонтировано 348,5 тыс. вагонов, что на 10,6% выше уровня 2023-го. В свою очередь, капитальный ремонт прошли 98,9 тыс. вагонов (-0,4% к 2023 году). Росту объемов деповских ремонтов способствовала высокая динамика поставок на сеть новых вагонов и перенос выполнения таких ремонтов в предыдущие годы, а также другие факторы. Сохранение высокой динамики капитальных ремонтов было аналогично связано с проведением таких работ, не выполненных ранее по вагонам, которые массово поставлялись на сеть в 2010–2013 годах.

Лидерами рынка вагоноремонта традиционно являются сетевые компании — сетевые холдинги, обладающие распределенной сетью вагоноремонтных предприятий. Они выполняют самые большие объемы ремонтов, занимают высокие места в рэнкингах ROLLINGSTOCK Agency и формируют топ-5 на рынке. На протяжении последних лет лидером рэнкинга RSA и рынка по объему планового ремонта является группа «Новая вагоноремонтная компания» (НВРК). На ее мощностях в 2024 году было выполнено 116,3 тыс. плановых ремонтов, что составило 26,0% от их общего количества. Несмотря на общее увеличение рынка, объемы выполненных в 2024 году плановых ремонтов на мощностях НВРК к 2023 году немного сократились.

«Вагонная ремонтная компания – 1» (ВРК-1) — дочерняя компания национального перевозчика РЖД — заняла второе место в рэнкинге RSA с долей рынка в 19,5%. В 2024 году на мощностях ВРК-1 было отремонтировано 87,4 тыс. грузовых вагонов, что на 15,5% выше уровня 2023-го, но на 25% меньше, чем у лидирующей на рынке НВРК. «ОМК Стальной путь» в 2024 году вернула себе третье место рынка, которое с 2022-го уступала Группе «Новотранс». На мощностях холдинга было выполнено 69,6 тыс. плановых ремонтов, что на 14,7% превысило показатель 2023 года. Доля компании в структуре плановых ремонтов грузовых вагонов на сети увеличилась до 15,6%.

Группа «Новотранс» увеличила объем планового ремонта на 6,6%, до 66,3 тыс. отремонтированных вагонов. Однако этого не хватило, чтобы удержать третье место в рэнкинге RSA из-за более высоких темпов роста у «ОМК Стальной путь». При этом в 2024-м на мощностях нового Балтийского вагоноремонтного завода, открытого Группой «Новотранс» в мае 2023 года, уже прошли плановый ремонт 13 тыс. вагонов. В то же время плановый ремонт не осуществлялся на мощностях вагоноремонтного актива в Бийске, так как предприятие было перепрофилировано под выпуск полувагонов с осевой нагрузкой 23,5 тс.

Пятерку лидеров рынка плановых ремонтов по итогам 2024 года замыкала компания «Гарант Рейл Сервис» (ГРС, входит в «РейлСервис»). На собственных мощностях ГРС был выполнен ремонт 15,2 тыс. грузовых вагонов, или 3,4% от общего количества плановых ремонтов в России, рост к 2023 году составил 12,2%.

В 2025 году наблюдается сокращение объемов плановых ремонтов грузовых вагонов. Оно во многом обусловлено ужесточением требований РЖД к приемке полувагонов после капремонта для допуска на инфраструктуру железнодорожного транспорта. Изменения вступили в действие в начале 2025 года, а с весны был также усилен контроль за капитальным ремонтом хопперов и крытых вагонов.

Как говорил летом в интервью телеканалу «РЖД ТВ» начальник управления вагонного хозяйства национального перевозчика Роман Хойхин, за январь — май после капремонта было предъявлено порядка 7 тыс. вагонов после капремонта, но на сеть было допущено только около 430 единиц. По его словам, из 180 вагоноремонтных предприятий, имеющих право на проведение капремонта, только 49 оказались технологически готовы соответствовать критериям. Также он сообщил о проработке перепрофилирования на капремонт мощностей вагоностроительных предприятий. Сама стоимость капремонта, по данным Хойхина, увеличилась почти в 10 раз, до 1,2-1,8 млн руб.

Рынок комплектующих для грузовых вагонов

Очевидно, что спрос на комплектующие для грузовых вагонов прямо связан с состоянием рынков их производства и ремонта, которые, как указывалось ранее, зависят от размеров грузовой базы и технологии работы сети. В 2024 году на фоне увеличения объема выпуска подвижного состава и объемов плановых ремонтов увеличивалась потребность в основных комплектующих, что способствовало росту их производства.

В 2024 году производство крупного вагонного литья (КВЛ) в годовом исчислении выросло более чем на 18%, превысив 250 тыс. т. Лидером рэнкинга RSA в данном сегменте является Тихвинский вагоностроительный завод (входит в «Объединенную вагонную компанию», ОВК). На его мощностях было произведено 59,0 тыс. т КВЛ, что составило 23,5% от его общего объема выпуска в стране.

Второе и третье места рэнкинга заняли литейные активы других крупных вагоностроителей — Рубцовский филиал «Алтайвагона» и «ВКМ-Сталь» (в периметре «РМ Рейл»). Их доли на рынке в 2024 году были на уровне 16,3% и 15,9% соответственно. На фоне высокого уровня спроса производители КВЛ преимущественно осуществляли поставки готовой продукции под нужды своих материнских холдингов, за исключением литейных предприятий КТЗ.

Производство и поставки черновых и чистовых вагонных осей также увеличились в 2024-м. В течение года было поставлено 441,9 тыс. черновых (+28,9% к 2023-му) и 375 тыс. чистовых осей (+11,8%). Стоит отметить, что в последние годы постепенно выводится из обращения ось РУ1. Это стимулирует дополнительный спрос на новые оси типа РУ1Ш, так как сокращается предложение старых осей, пригодных для формирования колесных пар СОНК (старая ось, новое колесо). Основной объем осей РУ1 уже выведен из обращения, и в среднесрочной перспективе они уже не будут оказывать существенного влияния на данный сегмент рынка комплектующих.

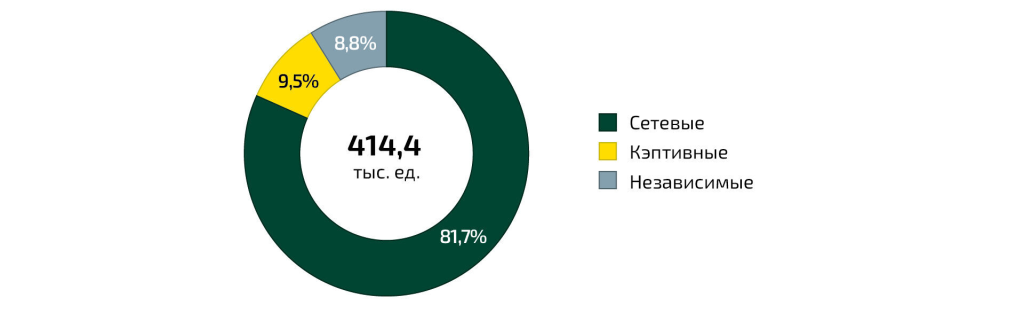

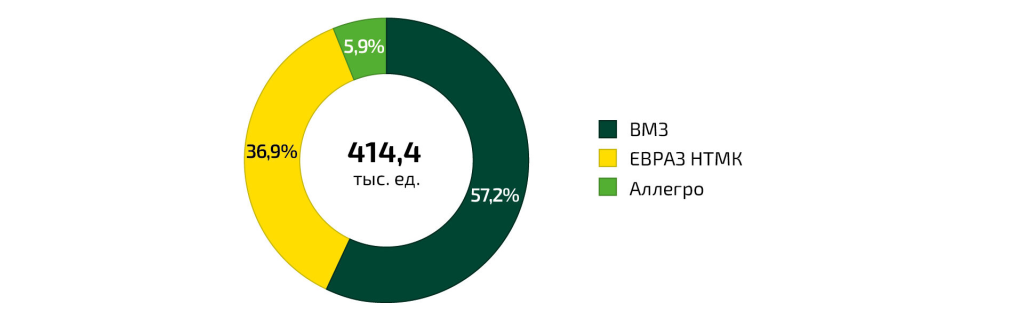

На рынке новых цельнокатаных колес в 2024 году наблюдался рост после снижения годом ранее. По итогам года было поставлено 1696,3 тыс. колес, это на 10,0% больше, чем в 2023 году. Поставки колес российского производства увеличились на 10,9% до 1504,2 тыс. ед., импорт вырос на 3,2% до 192,1 тыс. ед. В России производство колес осуществляют три производителя: Выксунский металлургический завод (ВМЗ, входит в «Объединенную металлургическую компанию»), Нижнетагильский металлургический комбинат ЕВРАЗа (ЕВРАЗ НТМК) и завод «Аллегро». В то же время колеса импортируются из Казахстана — их выпускает «Проммашкомплект» (в составе Railways Systems KZ) — и рядом предприятий Китая. Крупнейшим производителей железнодорожных колес в России и на «Пространстве 1520» является ВМЗ: так, в 2024 году его доля в структуре производства колес в России превышала 57%.

Сегодня на рынок комплектующих для грузовых вагонов активно выходят производители из Китая, чему в 2024 году высокий спрос только содействовал. Подтверждением этому является рост количества сертификатов соответствия техническому регламенту ЕАЭС, выданных на серийные поставки компонентов из Китая. Так, в 2024 году китайские комплектующие для грузовых вагонов получили 32 сертификата, что превысило общее количество сертификатов, выданных в 2018–2023 годах.

Рынок вагоностроения в рейтингах RSA

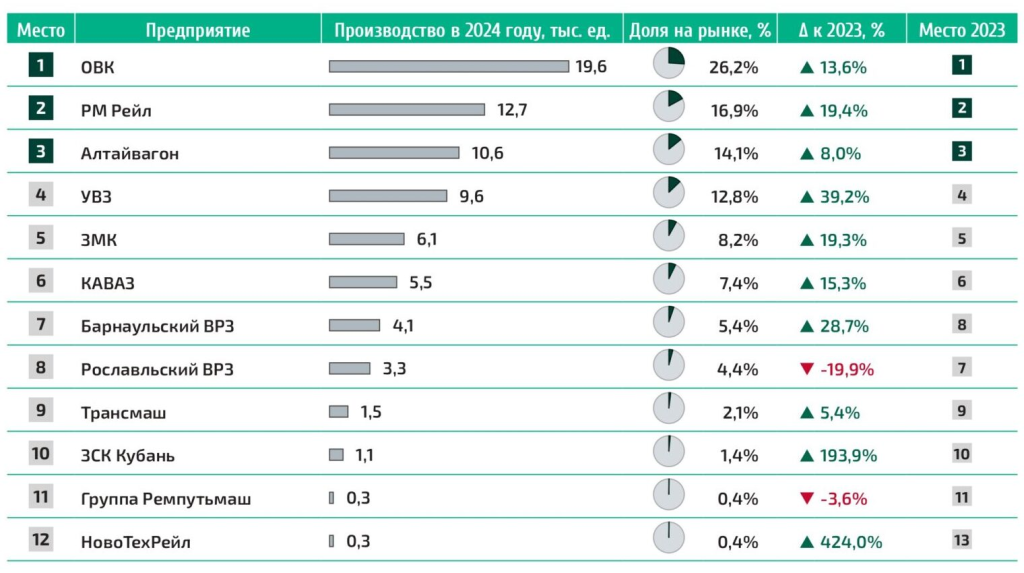

По итогам 2024 года производство грузовых вагонов в России составило 74,9 тыс. ед. Результат стал одним из самых высоких с 1990-х годов, уступая только уровню абсолютного рекорда 2019 года, когда было выпущено 79,6 тыс. вагонов. На фоне благоприятной рыночной конъюнктуры выпуск наращивали практически все производители. Так, в 2024 году продолжила увеличивать производство грузовых вагонов ОВК и сохранила первое место по этому показателю. Всего на заводе компании в Тихвине было выпущено 19,6 тыс. вагонов (+13,6% к 2023 году). Второе и третье место по объемам выпуска сохранили «РМ Рейл» и «Алтайвагон»: на мощностях предприятий было выпущено 12,7 тыс. и 10,6 тыс. вагонов соответственно.

Значительный рост объемов выпуска показал «Уралвагонзавод» (УВЗ), чему способствовала переориентация производства на гражданскую продукцию. Так, по итогам года УВЗ выпустил 9,6 тыс. грузовых вагонов — это на 39,2% больше, чем в 2023 году. Несмотря на один из наибольших темпов роста УВЗ по итогам 2024 года остался на 4-м месте рэнкинга ROLLINGSTOCK Agency по общему объему выпуска, однако его доля в общем объеме производства увеличилась до 12,8% (в 2023 году — 10,8%).

Энгельсский «Завод металлоконструкций» (ЗМК) и КАВАЗ, как в и 2023 году, заняли соответственно 5-е и 6-е место в рэнкинге по объему выпуска. Барнаульский ВРЗ за счет увеличения объемов производства на 28,7% переместился с 8-го на 7-е место. Его доля на рынке увеличилась до 5,4%. В то же время Рославльский ВРЗ стал одним из немногих вагоностроителей, которые в 2024 году сократили выпуск. В результате он опустился на 8-е место рэнкинга RSA. Отдельно стоит отметить, что армавирский Завод стальных конструкций (ЗСК) «Кубань», начавший серийное производство в 2023-м, увеличил производство грузовых вагонов 2024 году в 2,9 раза, до 1,1 тыс. ед. Однако в рэнкинге предприятие осталось на 10-м месте.

Прошедшей 2024 года отметился развитием новозыбковского «НовоТехРейла» (входит в «РейлСервис»). Предприятие активно выводило новые грузовые вагоны на рынок и наращивало производство, выпустив по итогам года более 250 вагонов (12-е место в рэнкинге RSA). Также на своей площадке в Бийске небольшую партию полувагонов под нужды собственного операторского бизнеса выпустила Группа «Новотранс», однако в 2025-м вагоны там больше не выпускались.

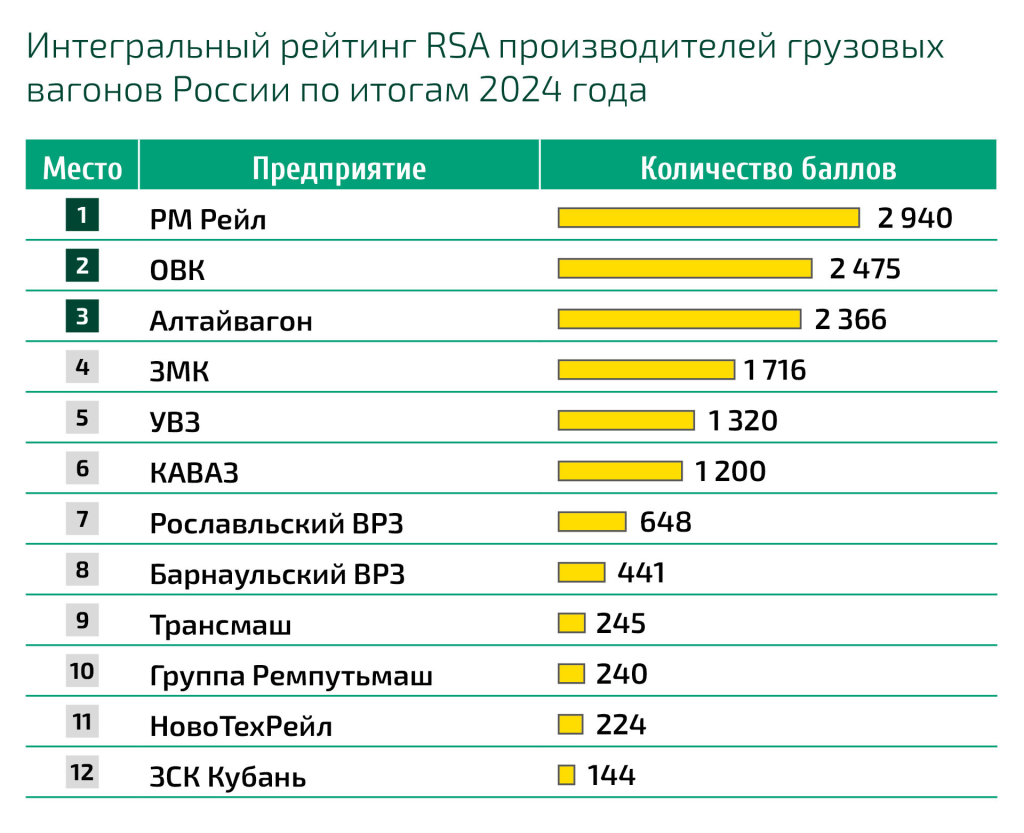

Команда RSA также традиционно ведет свой интегральный рейтинг вагоностроителей. Его подробная методология расчета представлена в ежегодных аналитических отчетах агентства по рынку грузового вагоностроения. В 2024 году первое место интегрального рейтинга RSA сохранила «РМ Рейл». Вагоностроитель не является лидером в России по объемам производства грузовых вагонов и по положению в отдельных сегментах, однако его комплексное лидерство обеспечивается за счет высокого уровня диверсификации производства и линейки поставляемого подвижного состава.

Второе место в интегральном рейтинге, как и ранее, осталось у ОВК. Вагоностроитель с производством в Тихвине традиционно лидирует в отрасли по объемам выпуска, однако по уровне диверсификации ОВК только 5-й на рынке. Третье место сохранил «Алтайвагон»: компания занимает это место по производству и по положению в отдельных сегментах. Однако в части диверсификации «Алтайвагон» за 2024 год поднялся на 2-е место. УВЗ по итогам 2024-го остался на 5-м месте интегрального рейтинга. Производитель занял 4-е место по объемам производства, 5-е — по положению в отдельных сегментах и 6-е — по диверсификации. В целом можно отметить, что первые семь мест интегрального рейтинга ROLLINGSTOCK в 2024 году остались без изменений относительно уровня 2023-го.

В 2025 году тренд в вагоностроении стал противоположным: выпуск пошел на спад. Так, по итогам I полугодия произведено 30,2 тыс. вагонов — это на 15,7% меньше, чем за аналогичный период в 2024-м. Негативная динамика вызвана целым комплексом факторов, включающим спад погрузки на сети, различные административные и регуляторные меры по снижению размера парка на сети, высокий уровень ключевой ставки ЦБ и др.

Фото: ROLLINGSTOCK Agency

Подписаться на новости

Нажимая подписаться, вы соглашаетесь с Положением о политике Конфиденциальности